Cuando hablamos de cobertura dental en seguros médicos, nos metemos en un terreno que suele generar muchas dudas entre la comunidad latina. La mayoría de la gente asume que su plan de salud cubre todo, desde una gripe hasta una caries, pero la realidad en Estados Unidos es un poco distinta, especialmente con las nuevas regulaciones para 2025.

Normalmente, los planes de salud para adultos no incluyen la cobertura dental por defecto. Lo más común es que tengas que contratarla como una póliza separada o añadirla como un beneficio extra a tu plan actual. Para las familias hispanas que buscan un seguro de salud asequible en EE. UU., entender esta diferencia es crucial para no enfrentar gastos inesperados.

Bajo la Ley de Cuidado de Salud a Bajo Precio (ACA), el cuidado dental para niños sí se considera un beneficio de salud esencial. Pero para los adultos, el camino es otro. Toca revisar bien tu plan o buscar una opción dental independiente para proteger tu sonrisa y tu bolsillo.

Entendiendo la cobertura dental en tu seguro de salud

Enfrentar los costos dentales sin ayuda es una de las mayores preocupaciones para las familias latinas en Estados Unidos. Y con razón. La salud de tu boca está directamente conectada con tu bienestar general, pero el sistema de seguros a menudo trata el cuidado dental como algo aparte de la medicina tradicional.

Esta división puede crear mucha confusión y, peor aún, gastos inesperados que nadie tenía en el presupuesto. Lo cierto es que la mayoría de los planes de salud estándar, incluyendo muchos de los que se ofrecen a través de Obamacare para hispanos, no cubren automáticamente servicios dentales de rutina para adultos, como limpiezas, empastes o tratamientos más complejos. Esto deja un vacío importante en la cobertura de salud para inmigrantes y ciudadanos por igual, que puede tener consecuencias serias a largo plazo.

Las dos vías principales para asegurar tu sonrisa

Para cerrar esa brecha y asegurarte de que tu salud bucal esté protegida, existen principalmente dos caminos que puedes tomar para obtener cobertura dental en seguros médicos:

- Planes médicos integrados: Algunos planes de salud de nivel superior (piensa en los planes Platino u Oro) a veces incluyen beneficios dentales para adultos. Sin embargo, no es lo más común y, por lo general, estos planes tienen una prima mensual más alta.

- Planes dentales independientes (Stand-alone): Esta es la ruta más habitual y, en muchos casos, la más práctica. Compras una póliza dental completamente separada de tu seguro de salud. Estos planes se enfocan al 100% en el cuidado de tu boca y te ofrecen distintos niveles de cobertura.

Al buscar el mejor seguro de salud para familias latinas, es fundamental no pasar por alto la salud dental. Un simple dolor de muelas o la necesidad de un tratamiento de conducto pueden desequilibrar tus finanzas si no tienes la protección adecuada.

La clave para evitar sorpresas es ser proactivo. En lugar de esperar a que aparezca un problema, lo mejor es entender tus opciones de cobertura desde el principio y elegir un plan que se ajuste de verdad a las necesidades y al presupuesto de tu familia.

Para que tengas una idea más clara, aquí tienes un resumen rápido de estas modalidades.

Modalidades clave de cobertura dental

Un resumen rápido para entender las formas más comunes de obtener cobertura dental, ya sea integrada en un plan médico o como una póliza independiente.

| Tipo de Cobertura | Cómo Funciona | Ideal Para Quien Busca |

|---|---|---|

| Integrada en el Plan Médico | Los beneficios dentales vienen incluidos dentro del mismo plan de salud. Pagas una sola prima mensual por todo. | Simplicidad y tener todo en una sola póliza, aunque puede ser más costoso. |

| Plan Dental Independiente (Stand-alone) | Contratas una póliza exclusiva para el cuidado dental, separada de tu seguro médico. | Flexibilidad para elegir cobertura específica, más opciones de planes y, a menudo, más económico. |

Cada opción tiene sus ventajas, y la mejor dependerá siempre de tu situación particular. Más adelante, vamos a explorar en detalle los tipos de planes dentales que existen, cómo funcionan los costos compartidos y cómo ahorrar en el seguro de salud en EE. UU. al elegir la opción dental correcta.

Explorando los tipos de planes de seguro dental

Una vez que tomas la decisión de proteger tu salud bucal, te vas a encontrar con un montón de opciones. Es clave que sepas que no todos los planes de cobertura dental en seguros médicos son iguales, y entender qué los diferencia es el primer paso para elegir el que mejor se adapte a ti y tu familia.

Cada plan tiene su propia estructura de costos, su lista de dentistas y su nivel de flexibilidad. La elección correcta dependerá de tu presupuesto, de si ya tienes un dentista de confianza y de los servicios que crees que podrías necesitar a futuro.

Vamos a desglosar los cuatro tipos de planes más comunes. Así podrás ver cuál encaja mejor con tus necesidades y te ayuda a mantener esa sonrisa sana sin descuadrar tus finanzas.

Planes PPO (Organización de proveedores preferidos)

Los planes PPO son, de lejos, la opción más popular, y la razón es simple: la flexibilidad. Imagínalos como un gran club de dentistas con los que tu aseguradora tiene un acuerdo para darte precios más bajos.

Tienes la libertad de ir a cualquier dentista que quieras, pero vas a ahorrar mucho más si te quedas dentro de esa red de proveedores "preferidos". Si decides visitar a un dentista fuera de la red, el seguro igual te va a cubrir, pero te tocará pagar un porcentaje más alto de la factura de tu bolsillo.

Esta opción es perfecta para quienes valoran la libertad de elección y no quieren sentirse atados a una lista específica de doctores.

Planes HMO (Organización para el mantenimiento de la salud)

Los planes HMO funcionan de una manera muy distinta. Su principal gancho son las primas mensuales, que casi siempre son más bajas que las de un PPO. Pero, claro, ese ahorro viene con algunas reglas más estrictas.

Para empezar, tienes que elegir un Dentista de Atención Primaria (PCD) de la red del plan. Él será tu punto de partida para todo lo relacionado con tu salud dental.

Además, si necesitas ver a un especialista, como un ortodoncista o un cirujano oral, normalmente vas a necesitar que tu dentista principal te dé una referencia. La cobertura fuera de la red casi nunca está disponible, a menos que sea una emergencia.

Los planes HMO son una excelente alternativa si lo que buscas es un seguro de salud asequible en EE. UU. y no te molesta seguir una estructura más organizada para tu atención.

Punto clave: La gran diferencia entre PPO y HMO es el equilibrio entre costo y libertad. Un PPO te da más opciones de dentistas a un precio mayor, mientras que un HMO reduce los costos a cambio de limitar tus opciones a una red específica.

Planes de indemnización o tradicionales

Este es el tipo de plan más flexible de todos, pero también puede ser uno de los más caros. Con un plan de indemnización, no existe una red de proveedores. Puedes ir al dentista que tú quieras, sin ninguna restricción.

El sistema es sencillo: le pagas directamente al dentista por los servicios y luego le envías el reclamo a tu compañía de seguros. La aseguradora te reembolsará un porcentaje del costo, según lo que diga tu póliza.

Aunque hoy en día son menos comunes, estos planes son ideales para personas que viven en zonas rurales con pocos dentistas en red o para quienes llevan años con su dentista de confianza y no lo cambiarían por nada.

Planes de descuento dental

Aquí hay que aclarar algo muy importante: los planes de descuento dental no son un seguro. En lugar de pagar una parte de tus facturas, lo que hacen es darte acceso a una red de dentistas que aceptaron ofrecer sus servicios a precios reducidos para los miembros del plan.

Pagas una cuota anual o mensual y recibes una tarjeta que te da derecho a descuentos, que suelen ir del 10% al 60% en diferentes procedimientos. No tienes que preocuparte por deducibles, máximos anuales ni periodos de espera. Si quieres tener una idea más clara, puedes revisar en detalle los diferentes precios de seguros dentales y cómo funcionan en nuestra guía especializada.

Esta es una opción de bajo costo para quienes no pueden pagar un seguro tradicional o necesitan atención dental ya mismo, sin tener que esperar.

La conexión entre tu seguro de salud y el plan dental

Una de las confusiones más grandes al hablar de seguros es si el plan de salud principal cubre los dientes. La respuesta corta y directa es: casi nunca, al menos no de forma completa para los adultos. Aunque parezca ilógico, el sistema de seguro de salud para latinos en Estados Unidos trata la salud bucal como una categoría separada del resto del cuerpo.

Esta separación puede traer sorpresas bastante caras si no estás preparado. Por eso, es clave entender cómo funciona la cobertura dental en los seguros médicos y qué opciones tienes para asegurar una protección total para ti y tu familia.

La mayoría de los planes del Mercado de Seguros (Obamacare) sí consideran el cuidado dental para niños como un beneficio de salud esencial. Esto significa que la ley obliga a que todos los planes del Mercado ofrezcan cobertura dental pediátrica. Sin embargo, para los adultos, esta cobertura es un complemento que casi siempre debes añadir por tu cuenta.

Cómo integrar la cobertura dental a tu plan de salud

Si tu plan de salud no incluye beneficios dentales para adultos, no te preocupes. La forma más común de obtener esta protección es a través de un plan dental independiente, también conocido como stand-alone.

Puedes comprar estos planes directamente en el Mercado de Seguros al mismo tiempo que te inscribes en tu plan de salud. Al hacerlo, gestionas ambas pólizas desde una misma plataforma, lo que simplifica bastante el proceso. Aunque pagues dos primas separadas, esta opción te da más flexibilidad para elegir una cobertura dental que realmente se ajuste a tus necesidades y presupuesto.

La situación con programas públicos como Medicare

Esta separación entre la salud médica y la dental también se ha reflejado históricamente en los programas públicos. En Estados Unidos, la cobertura dental ha sido limitada, sobre todo en programas como Medicare. Hasta hace poco, Medicare Original no solía cubrir servicios de rutina como limpiezas, extracciones o tratamientos de conducto.

Recientemente, Medicare ha comenzado a ampliar su cobertura para incluir exámenes dentales y tratamientos que son necesarios antes de procedimientos médicos mayores, como trasplantes de órganos. A pesar de estas mejoras, existe una brecha preocupante: a partir de los 65 años, la proporción de adultos con seguro dental disminuye de forma considerable. Entre los adultos de 50 a 64 años, más del 25% no tienen seguro dental, según la Encuesta Nacional sobre el Envejecimiento Saludable. Puedes leer más sobre estos hallazgos y la evolución de la cobertura dental en AARP.org.

La salud bucal no es un lujo, es una parte integral de tu bienestar general. Infecciones en las encías o problemas dentales no tratados pueden afectar tu corazón, tu sistema digestivo y tu salud en general.

Pensar en el seguro dental como un extra es un error. En realidad, es una inversión en tu salud a largo plazo. Tener una buena cobertura te anima a realizar visitas preventivas, lo que ayuda a detectar problemas a tiempo y evita tratamientos más caros y complejos en el futuro. Es uno de los principales beneficios de tener un seguro médico completo en Estados Unidos, ya que te brinda tranquilidad y protección financiera.

Aclarar esta relación entre el seguro médico y el dental es el primer paso para tomar el control. Al entender que probablemente necesitas una póliza separada, puedes empezar a buscar opciones que se adapten a tu familia y asegurarte de que cada miembro tenga acceso al cuidado que necesita.

Cómo Obamacare facilita el acceso a la cobertura dental

La Ley de Cuidado de Salud a Bajo Precio, mucho más conocida como ACA u Obamacare para hispanos, ha sido una verdadera pieza clave para que millones de familias en Estados Unidos, sobre todo en la comunidad latina, puedan por fin tener un seguro médico.

Pero, ¿cómo se conecta todo esto con la salud de tus dientes? La respuesta no es tan directa, pero su impacto es enorme.

Aunque la ley no obliga a que los planes para adultos incluyan cobertura dental en los seguros médicos, su efecto es indirecto pero muy potente. La clave de todo está en los subsidios del gobierno, esas ayudas económicas que están diseñadas para bajar el costo de tu prima mensual de salud.

Al reducir de forma importante lo que pagas cada mes por tu seguro médico, Obamacare libera una parte de tu presupuesto familiar. Ese dinero que te estás ahorrando es el que ahora puedes usar para contratar un plan dental independiente (stand-alone), haciendo que el cuidado de tu sonrisa sea mucho más alcanzable.

El papel de los subsidios y las tablas de ingresos

El mecanismo es bastante sencillo. Los subsidios, que también se conocen como créditos fiscales, se calculan basándose en los ingresos de tu hogar y en cuántas personas forman tu familia. La regla general es: mientras menores sean tus ingresos en comparación con el nivel federal de pobreza, mayor será la ayuda que recibirás para pagar tu seguro de salud.

Esta ayuda financiera es lo que marca un antes y un después. Para muchísimas familias latinas, el costo de un seguro médico era la barrera principal. Al eliminar o reducir drásticamente ese obstáculo, Obamacare les abre la puerta para que puedan pensar en otras protecciones que también son esenciales, como la dental.

Beneficios dentales para niños: un derecho esencial

Ahora bien, hay un área donde Obamacare sí tiene un impacto directo y muy claro: la salud dental de los más pequeños de la casa. La ley clasifica la cobertura dental pediátrica como un Beneficio de Salud Esencial (EHB).

¿Y esto qué significa en la práctica? Muy simple:

- Todos los planes del Mercado de Seguros tienen la obligación de ofrecerte la opción de comprar cobertura dental para tus hijos menores de 18 años.

- Si compras un plan de salud en el Mercado, también puedes conseguir un plan dental independiente para tus hijos, y los subsidios de tu plan médico principal ayudan a que este sea mucho más económico.

Gracias a Obamacare, el cuidado dental dejó de ser un lujo inalcanzable para convertirse en una posibilidad real para millones de familias. Al hacer más asequible el seguro de salud principal, se crea un efecto dominó que beneficia directamente tu capacidad para cuidar la salud bucal de todos en casa.

En resumen, aunque tu plan de Obamacare no pague directamente por el empaste de un adulto, sí te da ese respiro financiero que necesitas para que tú puedas pagarlo a través de un plan dental asequible. Es una ayuda indirecta, pero su efecto en el bienestar de nuestra comunidad es innegable.

Si quieres entender mucho mejor qué es Obamacare y todos sus beneficios, te invitamos a leer nuestra guía completa, donde te lo explicamos todo paso a paso.

Cómo elegir el mejor plan dental para tu familia

Elegir una buena cobertura dental en seguros médicos para tu familia puede parecer un dolor de cabeza, pero se vuelve mucho más fácil cuando sabes exactamente en qué fijarte. No se trata solo de cazar el precio más bajo, sino de entender el valor real que vas a recibir por tu dinero y cómo ahorrar en el seguro de salud en EE. UU.

La clave está en mirar más allá de la mensualidad y analizar los detalles que marcan la diferencia entre un plan que te respalda de verdad y otro que te deja con gastos inesperados justo cuando más lo necesitas. Aquí te guiaré paso a paso para que aprendas a comparar opciones como un experto y tomes la mejor decisión para la salud bucal de los tuyos.

Los 4 pilares financieros de un plan dental

Para comparar planes de manera efectiva, necesitas entender cuatro conceptos básicos que definen cuánto terminarás pagando de tu bolsillo.

- Prima Mensual: Es el pago fijo que haces cada mes para mantener tu póliza activa. Un plan con una prima muy baja siempre llama la atención, pero ojo, a menudo significa que otros costos, como el deducible o los copagos, serán más altos.

- Deducible Anual: Esta es la cantidad de dinero que debes pagar por los servicios dentales cubiertos antes de que tu seguro empiece a compartir los gastos. Si tu deducible es de $50, por ejemplo, tú cubres los primeros $50 y la aseguradora comienza a pagar a partir de ahí.

- Copagos y Coseguro: El copago es una tarifa fija que pagas por ciertos servicios (por ejemplo, $25 por una limpieza). Por otro lado, el coseguro es un porcentaje del costo total del servicio que te toca pagar después de haber cubierto tu deducible. Un plan 80/20 significa que el seguro paga el 80% y tú el 20%.

- Máximo Anual: Es la cantidad máxima de dinero que tu compañía de seguros pagará por tus gastos dentales en un año. Una vez que llegas a ese límite, el resto de los costos del año corren por tu cuenta.

¡Cuidado con la trampa de la prima baja! Un plan que cuesta solo $15 al mes puede parecer una ganga, pero si tiene un deducible de $200 y un máximo anual de solo $1,000, podrías terminar pagando mucho más por un procedimiento mayor que con un plan de $40 al mes con un deducible bajo y un máximo más generoso.

Para que veas cómo estos factores interactúan en el mundo real, he preparado una tabla comparativa sencilla.

Comparativa de costos entre planes dentales

Imagina que estás evaluando dos planes: uno más económico y otro más completo. Esta tabla te ayuda a visualizar cómo impactaría cada uno en tu bolsillo a lo largo del año.

| Característica | Plan Dental A (Económico) | Plan Dental B (Completo) |

|---|---|---|

| Prima Mensual | $20 | $50 |

| Deducible Anual | $100 | $50 |

| Cobertura Básica (Empastes) | 70% | 80% |

| Cobertura Mayor (Coronas) | 50% | 50% |

| Máximo Anual | $1,000 | $2,000 |

Como ves, el Plan A parece más barato mes a mes, pero si necesitas tratamientos más allá de una simple limpieza, el Plan B podría ahorrarte mucho más dinero gracias a su deducible bajo y su mayor tope anual. La elección depende de las necesidades de tu familia.

Más allá de los números: ¿qué servicios cubre tu plan?

No todos los planes cubren los mismos procedimientos. Es fundamental revisar la lista de servicios cubiertos, que casi siempre se dividen en tres categorías:

- Servicios Preventivos: Incluyen lo básico para mantener tu boca sana, como limpiezas, exámenes de rutina y radiografías. La mayoría de los buenos planes cubren estos servicios al 100%, porque saben que prevenir problemas es mucho más barato que solucionarlos.

- Servicios Básicos: Aquí entran los procedimientos más comunes para tratar problemas, como empastes, extracciones simples o tratamientos para las encías. La cobertura suele moverse entre el 70% y el 80%.

- Servicios Mayores: Se refiere a los tratamientos más complejos y costosos, como coronas, puentes, dentaduras postizas o tratamientos de conducto. Lo normal es que la cobertura para estos servicios sea del 50%.

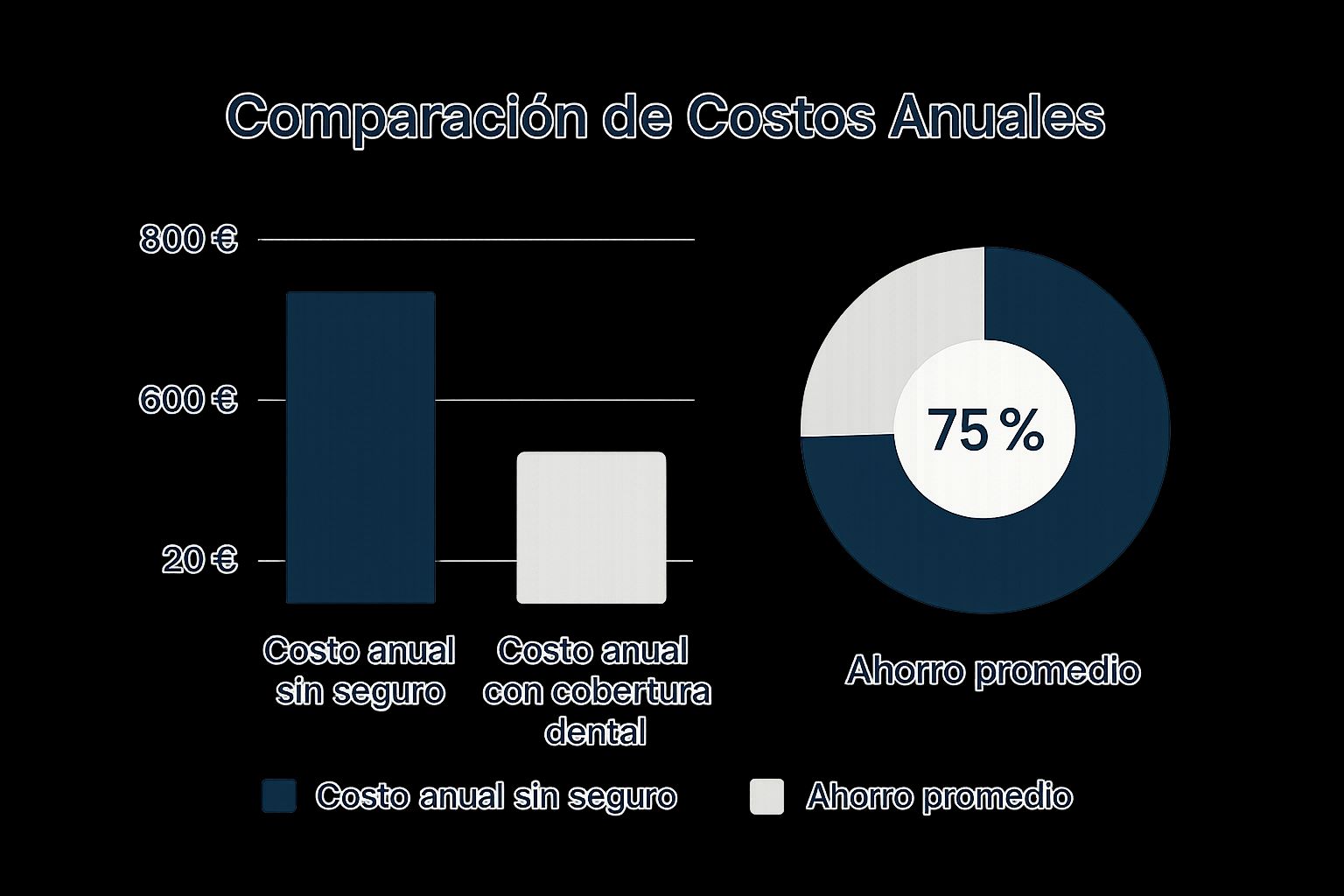

La siguiente imagen muestra de forma muy clara el ahorro que una buena cobertura dental puede significar para el presupuesto anual de una familia.

Como puedes ver, tener un plan dental no es un gasto, es una herramienta de ahorro que protege tus finanzas ante cualquier imprevisto.

Factores adicionales que no puedes ignorar

Antes de firmar, hay dos últimos detalles que debes revisar con lupa.

Períodos de Espera: Muchas aseguradoras establecen un "período de espera", que puede ir de 6 a 12 meses, antes de cubrir servicios mayores. Lo hacen para evitar que la gente contrate el seguro justo cuando necesita un tratamiento caro. Si sabes que alguien en tu familia necesitará una corona o un puente pronto, busca un plan sin períodos de espera o con uno muy corto.

Red de Proveedores: Verifica si tu dentista de confianza está en la red del plan que te interesa, sobre todo si es un plan tipo HMO. Un plan PPO te dará más flexibilidad para ver a dentistas fuera de la red, pero casi siempre te saldrá más económico quedarte dentro de ella.

Elegir el mejor seguro de salud para familias latinas también significa prestarle atención a los dientes. Al analizar estos elementos clave, estarás en una posición mucho mejor para encontrar un plan que te ofrezca el equilibrio perfecto entre costo, cobertura y, sobre todo, tranquilidad.

Cobertura dental estatal: el caso de California

El lugar donde vives influye muchísimo en tu acceso a la cobertura dental dentro de un seguro médico. Hay estados con mercados de seguros muy competitivos y programas que te facilitan la vida, mientras que otros se quedan un poco atrás. Si usamos a California como ejemplo, podemos ver de cerca tanto los grandes avances como los desafíos que todavía existen.

Lo que pasa en este estado es un reflejo de cómo las decisiones del gobierno pueden cambiar radicalmente el acceso que tenemos a la salud.

El caso de Covered California: un éxito con un "pero"

California ha hecho un trabajo increíble para que más gente tenga seguro médico. Gracias a Covered California, el programa estatal, el porcentaje de personas sin seguro bajó de un 17.2% en 2013 a solo 6.5% en 2022. ¡Un logro enorme!

Sin embargo, cuando hablamos de la salud dental para adultos, la historia es otra. La mayoría de esos planes se enfocan en cubrir a los niños, dejando a los adultos con la tarea de buscar y pagar un plan dental por separado. Si quieres entender mejor cómo funcionan los seguros médicos en California y su evolución, puedes leer más en braojosinsurance.com.

Este es un buen ejemplo de una tendencia que vemos en todo el país: aunque cada vez es más fácil tener un seguro médico general, la salud dental de los adultos sigue siendo tratada como un extra, no como una parte esencial de nuestro bienestar.

Nuevas leyes y su efecto indirecto

Hace poco, se aprobaron nuevas regulaciones para proteger a la gente de facturas médicas sorpresa, pero estas no cambiaron mucho la forma en que se ofrece la cobertura dental en los seguros médicos básicos.

Aun así, estas protecciones son una buena señal. Al hacer que el sistema de salud sea más transparente y justo, se abre la puerta para que en el futuro se hable más en serio sobre incluir los servicios dentales. Por ahora, la realidad es que el cuidado de nuestros dientes sigue siendo una responsabilidad aparte que requiere que las familias planifiquen y saquen dinero extra de su bolsillo.

Preguntas frecuentes (FAQ) sobre cobertura dental

Explorar el mundo de los seguros dentales puede sentirse un poco abrumador al principio. Hemos reunido las preguntas que más nos hacen nuestros clientes de la comunidad latina para darte respuestas claras y directas, enfocadas en las nuevas regulaciones de seguros médicos en 2025.

¿Qué opciones de cobertura dental ofrece Obamacare para familias latinas en 2025?

Por ley, la Ley de Cuidado de Salud a Bajo Precio (ACA) exige que todos los planes del Mercado ofrezcan cobertura dental para niños. Para los adultos, la cobertura dental es opcional. La forma más común de obtenerla es añadiendo un plan dental independiente (stand-alone) al momento de inscribirte en tu plan de salud principal. Los subsidios que recibes para tu plan de salud ayudan a que puedas pagar este plan dental por separado.

¿Qué es exactamente el "período de espera" en un seguro dental?

Piensa en el período de espera como un lapso de tiempo inicial, que suele ir de 6 a 12 meses después de que contratas tu póliza, durante el cual ciertos tratamientos más complejos y costosos no están cubiertos (como coronas o puentes). Las aseguradoras lo hacen para evitar que alguien contrate el seguro justo cuando necesita un arreglo caro. Si anticipas que necesitarás un procedimiento mayor, busca un plan con un período de espera corto o sin él.

¿Cómo puedo ahorrar en mi seguro dental en Estados Unidos?

Hay varias estrategias:

- Aprovecha la prevención: La mayoría de los planes cubren limpiezas y chequeos al 100%. Usarlos evita problemas más caros a futuro.

- Quédate en la red: Visitar a un dentista dentro de la red de tu seguro (especialmente en planes PPO) reduce significativamente tus costos.

- Compara planes: No te quedes con la primera opción. Analiza primas, deducibles y máximos anuales para encontrar el mejor balance.

- Usa los subsidios de Obamacare: Aunque no pagan el plan dental directamente, el ahorro en tu seguro médico libera dinero para cubrir la póliza dental.

¿Qué opciones tengo si no califico para Obamacare o necesito una opción más económica?

Si no calificas para un plan del Mercado o buscas algo más económico, considera un plan de descuento dental. No es un seguro, sino una membresía que te da acceso a descuentos (del 10% al 60%) en una red de dentistas. Pagas una cuota anual o mensual y no hay deducibles ni periodos de espera, lo que es ideal para necesidades inmediatas.

¿Cuándo es la fecha límite para inscribirse en un seguro médico en 2025?

El Período de Inscripción Abierta para los planes del Mercado de Seguros generalmente comienza el 1 de noviembre y se extiende hasta el 15 de enero en la mayoría de los estados. Es crucial no pasar por alto estas fechas límite de seguros médicos en 2025 para asegurar tu cobertura y la de tu familia para el próximo año.

En Fenix Insurance, sabemos que cada sonrisa es un mundo y cada familia latina tiene necesidades únicas. Nuestro equipo de expertos está listo para darte asesoría gratuita y en tu idioma, ayudándote a encontrar esa cobertura dental perfecta que se ajuste a tu bolsillo y te dé la tranquilidad que buscas. Contáctanos hoy mismo y recibe una cotización sin compromiso.