Entendiendo el panorama actual del seguro médico

Seamos realistas: el mundo de los seguros médicos puede sentirse como un laberinto confuso y en constante cambio. Después de ayudar a cientos de personas a descifrar cómo obtener seguro médico, he visto de cerca cómo funciona el sistema y los patrones son claros. Los costos no solo están subiendo, sino que están creando una brecha cada vez más grande entre lo que las familias necesitan y lo que realmente pueden pagar. Entender qué hay detrás de estos cambios es el primer paso para tomar el control.

¿Por qué todo es más caro?

Que los precios suban no es solo una percepción, es una realidad impulsada por varios factores complejos que afectan directamente tu bolsillo. Por un lado, la tecnología médica avanza a pasos agigantados, lo cual es genial, pero los nuevos tratamientos y medicamentos suelen tener costos muy elevados. Además, el aumento de enfermedades crónicas y el envejecimiento de la población elevan la demanda de servicios de salud, lo que también presiona los precios.

Esta situación obliga a las aseguradoras a reajustar sus estrategias y, por supuesto, las primas que pagamos nosotros. Por ejemplo, un análisis del sector proyecta que para 2025, la tasa media global de tendencia médica —que mide el aumento del costo de la atención— será de aproximadamente un 10,0%. Aunque es una ligera baja respecto al pico del 10,1% de 2024, sigue siendo un aumento notable que sentirás en tus finanzas. Si quieres profundizar, puedes revisar el informe completo sobre tendencias médicas de AON.

¿Cómo te afecta esto a ti?

Este escenario significa que, como consumidor, tienes que ser más estratégico que nunca. Las compañías de seguros, para manejar sus propios costos, están adaptando sus planes de varias maneras:

- Redes de proveedores más estrictas: Para mantener las primas bajas, es posible que encuentres planes con menos médicos y hospitales "dentro de la red". Esto limita tus opciones, pero ayuda a controlar el gasto.

- Deducibles y copagos más altos: La prima mensual puede parecer muy atractiva, pero lo que pagas de tu bolsillo antes de que el seguro cubra todo puede ser bastante alto.

- Énfasis en la prevención: Muchas pólizas ahora ofrecen beneficios muy sólidos para cuidados preventivos. La lógica es simple: mantenerte sano es más económico para todos a largo plazo.

Comprender estas dinámicas te da una ventaja. No solo puedes anticipar los costos, sino que también puedes buscar de forma activa planes que te ofrezcan un valor real. En las siguientes secciones, te guiaré para que aprendas a evaluar tus necesidades y a navegar entre las opciones para encontrar una cobertura que de verdad te proteja sin desequilibrar tu presupuesto.

Evaluando tus necesidades reales de cobertura

Aquí es donde se cometen los errores más caros. Mucha gente cree saber qué tipo de cobertura necesita sin pararse a pensar en su situación real. He visto familias pagando primas altísimas por planes con beneficios que jamás usarán, y también he visto a personas quedarse sin protección justo cuando más lo necesitaban. Para entender cómo obtener seguro médico de forma inteligente, primero debemos hacer una evaluación honesta, mirando más allá del momento presente.

Analiza tu historial médico y lo que viene

El primer paso es ver tu salud como algo que cambia con el tiempo. Piensa en el último año: ¿cuántas veces fuiste al médico? ¿Viste a algún especialista? ¿Tomas medicamentos de forma regular? Tus respuestas son el punto de partida. Por ejemplo, si tienes una condición crónica como la diabetes, vas a necesitar un plan que cubra tus medicinas y visitas de control con costos que no te den sorpresas.

Ahora, miremos hacia adelante. ¿Estás planeando tener un bebé? ¿Tienes una cirugía programada para el próximo año? ¿Hay antecedentes de ciertas enfermedades en tu familia? No se trata de preocuparse, sino de prepararse. Los informes de la industria, como el de Marsh sobre tendencias de salud, muestran que los costos aumentan por enfermedades complejas como cáncer, problemas del corazón y una mayor necesidad de apoyo emocional. Anticipar estas posibilidades te ayuda a elegir una cobertura que de verdad te respalde.

Considera tu estilo de vida y tu familia

Tu seguro debe encajar con tu vida, no al revés. Las necesidades de un joven profesional soltero son muy distintas a las de una familia con dos niños pequeños.

- Jóvenes y sanos: Un plan con un deducible alto y una prima baja podría ser suficiente. La prioridad aquí es protegerte de una catástrofe financiera si tienes un accidente grave.

- Familias con niños: La cobertura pediátrica, dental y de visión se vuelve clave. Las visitas al pediatra y las emergencias menores son parte del día a día, así que un plan con copagos bajos para esas consultas te puede ahorrar mucho dinero.

- Adultos con condiciones preexistentes: Es fundamental revisar que tus doctores y hospitales de confianza estén dentro de la red del plan. Además, asegúrate de que la cobertura para medicamentos recetados sea sólida.

- Personas cercanas a la jubilación: Puede ser una buena idea buscar planes que ofrezcan una cobertura robusta para servicios como fisioterapia o atención especializada, que se vuelven más necesarios con la edad.

Para que te hagas una idea más clara, aquí tienes una tabla que compara diferentes perfiles y sus posibles necesidades de cobertura.

| Perfil | Cobertura básica recomendada | Cobertura adicional sugerida | Presupuesto estimado |

|---|---|---|---|

| Joven soltero (25 años) | Plan Catastrófico o Bronce con deducible alto para proteger contra emergencias. | Cobertura dental y de visión básica. Acceso a telemedicina. | Bajo ($150 – $250/mes) |

| Pareja sin hijos (35 años) | Plan Plata para un equilibrio entre primas y costos compartidos. | Cobertura para salud mental y bienestar. Descuentos en gimnasios. | Medio ($400 – $600/mes) |

| Familia con 2 niños (40 años) | Plan Oro para copagos bajos en visitas pediátricas y especialistas. | Cobertura dental y de visión pediátrica completa. Cobertura de maternidad si planean más hijos. | Alto ($900 – $1,500/mes) |

| Adulto mayor (60 años) | Plan Plata u Oro con buena cobertura de medicamentos recetados y red de especialistas. | Cobertura para fisioterapia, audiología y servicios de rehabilitación. | Medio-Alto ($600 – $950/mes) |

Como puedes ver, no existe un "mejor plan" para todos. La elección depende completamente de tus circunstancias personales y familiares.

Hacer este análisis te da el control. En lugar de solo reaccionar a lo que te ofrecen las aseguradoras, estarás buscando activamente una póliza que se ajuste a tus necesidades como un guante. Así garantizas que cada dólar que inviertes en tu prima esté trabajando para protegerte a ti y a los tuyos.

Navegando las opciones disponibles sin perderte

Aquí es donde la mayoría de la gente se siente abrumada, y con toda la razón. El mercado de seguros a veces parece diseñado para confundir más que para ayudar. Después de guiar a cientos de personas, he visto que la clave para entender cómo obtener seguro médico es desglosar las opciones de una manera lógica. No se trata solo de aprenderse nombres, sino de entender para quién es realmente cada tipo de plan.

Vamos a explorar juntos las rutas principales que puedes tomar. Cada una tiene sus pros, sus contras y sus requisitos específicos. Conocerlos te evitará muchos dolores de cabeza y gastos inesperados más adelante.

Planes del Marketplace (Obamacare)

Esta es la opción más común para individuos y familias que no tienen seguro a través de un empleador. Su mayor ventaja es, sin duda, el subsidio del gobierno (conocido como crédito fiscal) que ayuda a pagar las primas mensuales.

- ¿Para quién es ideal? Principalmente para personas con ingresos moderados. Por ejemplo, una familia de cuatro personas con un ingreso de $70,000 anuales podría calificar para una ayuda que reduzca su prima de forma importante. De hecho, más del 90% de las personas inscritas reciben algún tipo de asistencia financiera.

- La realidad: La variedad de planes (Bronce, Plata, Oro, Platino) te da flexibilidad, pero hay que analizar bien. Un plan Bronce tendrá una prima mensual baja, pero un deducible muy alto. Esto significa que tendrás que pagar más de tu bolsillo por los servicios médicos antes de que el seguro comience a cubrir los costos.

Seguro privado fuera del Marketplace

También tienes la opción de comprar un plan directamente a una compañía de seguros. Estos planes deben cumplir con las mismas reglas de la Ley de Cuidado de Salud a Bajo Precio (ACA), lo que significa que no pueden negarte cobertura por condiciones preexistentes.

- ¿Para quién es ideal? Para quienes no califican para los subsidios porque sus ingresos son más altos. A veces, estos planes ofrecen acceso a una red de médicos y hospitales más amplia que la de los planes del Marketplace.

- La realidad: Aunque aquí no hay subsidios, la competencia entre aseguradoras puede llevarte a encontrar planes con beneficios únicos. La clave está en comparar los precios y, sobre todo, las redes de proveedores con mucho cuidado.

Programas gubernamentales: Medicaid y CHIP

Medicaid ofrece cobertura médica gratuita o a un costo muy bajo para personas y familias de bajos ingresos, mujeres embarazadas y personas con ciertas discapacidades. Por su parte, el Programa de Seguro Médico para Niños (CHIP) está diseñado para cubrir a los niños de familias que ganan demasiado para calificar a Medicaid, pero no lo suficiente como para pagar un seguro privado.

- ¿Para quién es ideal? Para quienes tienen ingresos muy limitados. Los requisitos de elegibilidad cambian bastante de un estado a otro, así que es fundamental que verifiques las reglas específicas de donde vives.

- La realidad: La cobertura suele ser muy completa y económica. Sin embargo, en algunas áreas, la red de médicos y especialistas que aceptan Medicaid puede ser más reducida, lo que a veces dificulta conseguir citas.

Seguro a través del empleador (cobertura grupal)

Si trabajas para una empresa que ofrece beneficios, esta suele ser la ruta más sencilla y económica. El empleador generalmente paga una porción significativa de la prima mensual.

- ¿Para quién es ideal? Para empleados de compañías que ofrecen este beneficio.

- La realidad: Normalmente tienes menos opciones para elegir, quizá solo dos o tres planes distintos. El punto débil es que si dejas tu trabajo, pierdes esta cobertura, aunque existen opciones para continuarla temporalmente, como COBRA.

Comprender estas diferencias es el primer gran paso. Si quieres profundizar, te recomiendo consultar nuestra guía sobre cómo elegir el mejor plan de seguro médico en 2025, donde encontrarás estrategias de comparación más detalladas.

Completando tu solicitud sin errores costosos

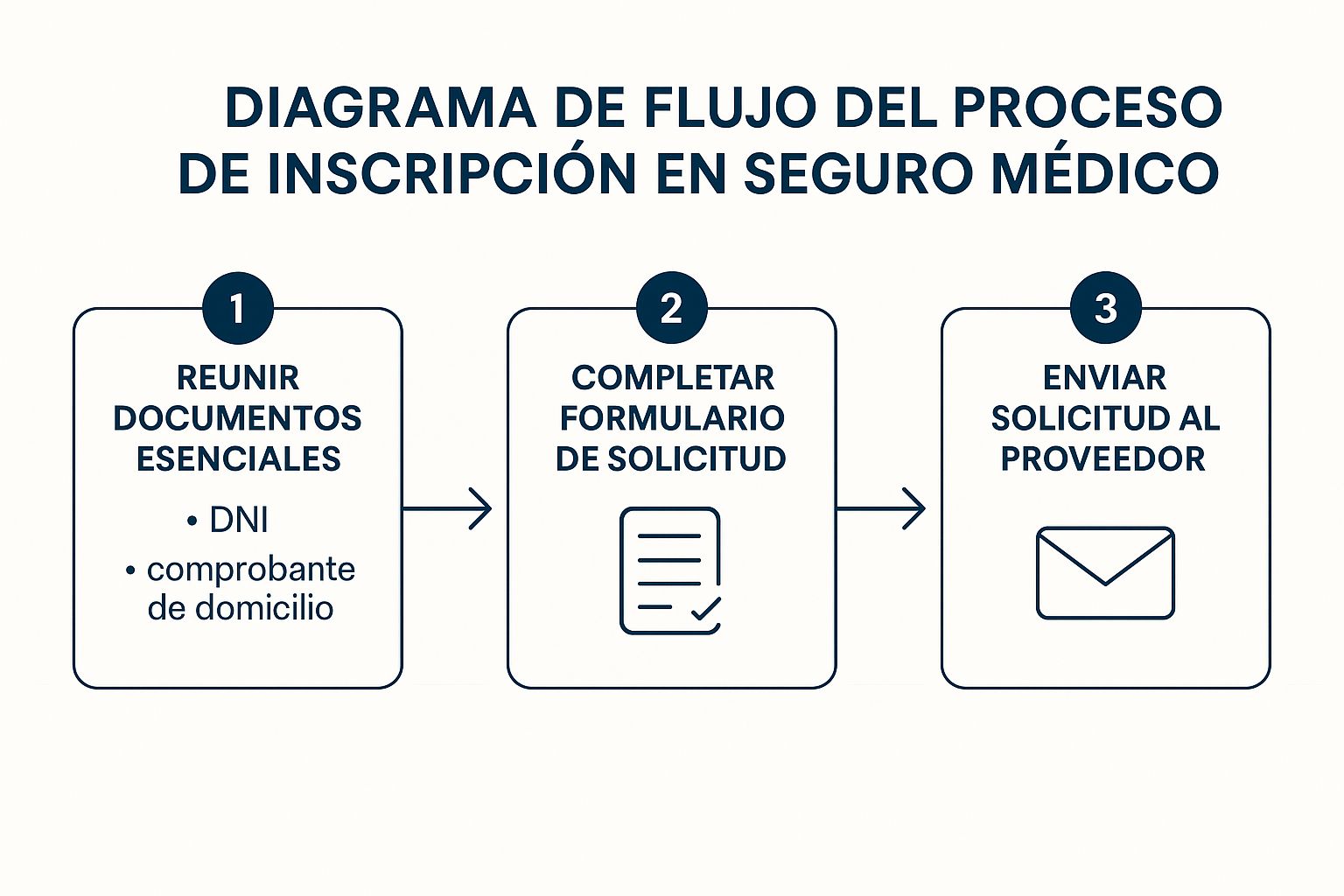

Llegamos a la parte donde la atención al detalle lo es todo. Un simple error en tu solicitud puede causar retrasos de meses, darte una cobertura que no te sirve o, en el peor de los casos, un rechazo total. He visto a demasiadas personas suspirar de alivio pensando que habían terminado, solo para darse cuenta de que les faltaba un documento clave o que interpretaron mal una pregunta importante. El proceso de cómo obtener seguro médico es minucioso, pero con la orientación adecuada, es completamente manejable.

El secreto está en la preparación. Antes de siquiera pensar en abrir el formulario en línea, necesitas tener todo tu arsenal de documentos a la mano. Esto no solo hace que el proceso sea más rápido, sino que reduce enormemente la posibilidad de cometer errores por andar buscando información a último momento.

Tu lista de verificación de documentos

Tener los papeles listos antes de empezar te va a ahorrar muchísimo estrés. Imagina que son los ingredientes de una receta: sin ellos, el resultado no será el que esperas.

Para que sepas exactamente qué necesitas, he preparado esta tabla. Aquí puedes ver los documentos básicos que te pedirán, ya sea que apliques solo, para tu familia o si te encuentras en una situación particular.

| Tipo de documento | Aplicante individual | Familia | Casos especiales |

|---|---|---|---|

| Identificación | Número de Seguro Social (SSN) o documento de inmigración | SSN o documentos de inmigración para todos los miembros | Permiso de trabajo, I-94, u otros documentos que prueben estatus legal |

| Prueba de ingresos | Talones de pago recientes, declaración de impuestos (W-2, 1099) | Declaración de impuestos conjunta, pruebas de ingreso de todos los miembros | Carta de oferta de empleo, estados de cuenta si eres autónomo |

| Información del hogar | Lista de dependientes fiscales (si aplica) | Nombres y fechas de nacimiento de todos en el hogar | Documentos de custodia o adopción, si es el caso |

| Seguro actual | Detalles de cualquier póliza de seguro médico existente | Información de la póliza de seguro del empleador de cualquier miembro | Carta de terminación de cobertura anterior (si aplica) |

Esta lista es tu punto de partida. Tener todo organizado te dará la confianza para llenar la solicitud sin contratiempos y asegurarte de que la información que proporcionas es la correcta.

Evitando los tropiezos más comunes

Una vez que tienes tus documentos, el siguiente desafío es el formulario en sí. Las preguntas pueden ser algo confusas. Un error muy frecuente es calcular mal los ingresos anuales del hogar. Si estimas una cantidad demasiado baja, podrías terminar debiendo parte del subsidio cuando hagas tus impuestos. Si la estimas muy alta, pagarías de más cada mes por tu cobertura.

Mi consejo práctico es usar tu declaración de impuestos más reciente como base. Luego, ajústala según cualquier cambio de trabajo, aumento de sueldo o ingresos adicionales que esperes tener durante el próximo año. Sé realista y, si tus ingresos varían mucho, es mejor pecar de conservador.

Como lo muestra el gráfico, el proceso es bastante directo, pero el éxito de tu solicitud depende de esa preparación inicial y de la precisión con que llenes el formulario.

Otro punto delicado es definir quién forma parte de tu "hogar". La regla es simple: debes incluir a todas las personas que declaras en tus impuestos, incluso si no van a necesitar cobertura médica. Omitir a un dependiente o, por el contrario, incluir a alguien que no califica (como un familiar que vive contigo pero presenta sus propios impuestos) puede descalificarte para recibir las ayudas económicas.

Tómate tu tiempo, lee cada pregunta dos veces y, si algo no te queda claro, no dudes en buscar ayuda profesional. Unos minutos extra de verificación pueden ahorrarte semanas enteras de problemas y dolores de cabeza.

Entendiendo los costos reales y cómo minimizarlos

Hablemos de dinero, pero sin rodeos. Muchas personas cometen el error de fijarse solo en la prima mensual cuando buscan cómo obtener seguro médico. El problema es que luego se llevan sorpresas muy desagradables justo cuando necesitan usar su cobertura. La prima es solo la punta del iceberg; el costo real de tu seguro tiene varias partes que, si no las conoces, pueden desajustar tus finanzas.

Más allá de la prima mensual: los gastos de bolsillo

Para que tengas el panorama completo, necesitas dominar estos cuatro conceptos clave. Piénsalo como las "reglas del juego" de tu seguro:

-

Deducible: Es la cantidad que pagas de tu bolsillo por servicios médicos antes de que tu seguro empiece a cubrir. Imagina que tu plan tiene un deducible de $3,000. Si te sometes a una cirugía que cuesta $10,000, tú pagarás los primeros $3,000. Después de eso, tu seguro se encargará de los $7,000 restantes, según los términos de tu póliza.

-

Copago: Es una tarifa fija que pagas por servicios específicos. Por ejemplo, es común ver un copago de $30 para visitar a tu médico de cabecera o de $50 para ver a un especialista. Es un costo predecible cada vez que usas ese servicio.

-

Coaseguro: Es un porcentaje del costo que pagas después de haber cumplido con tu deducible. Si tu plan tiene un coaseguro del 20%, significa que, una vez alcanzado el deducible, tú pagas el 20% de las facturas médicas y la aseguradora paga el 80%.

-

Límite de gastos de bolsillo (Out-of-Pocket Maximum): Esta es la cifra más importante para proteger tu economía. Es la cantidad máxima de dinero que pagarás en un año por deducibles, copagos y coaseguros. Cuando llegas a este límite, tu seguro pasa a cubrir el 100% de los costos cubiertos durante el resto del año.

Estrategias inteligentes para reducir tus costos

Entender estos términos te da el control. Puedes usar este conocimiento para tomar decisiones que minimicen tus gastos sin sacrificar una buena cobertura. Una estrategia interesante es optar por planes que ofrezcan Cuentas de Ahorro para la Salud (HSA). Estas cuentas te permiten guardar dinero libre de impuestos para gastos médicos, lo que reduce tu carga fiscal y te da un colchón para imprevistos.

Además, nunca subestimes el poder de los créditos fiscales del gobierno (subsidios). Están diseñados específicamente para que las primas sean más asequibles. Con el aumento constante de los costos de salud, reflejado en un crecimiento de las primas de alrededor de un 8% anual en los últimos cinco años en varias regiones, estos subsidios se han vuelto más cruciales que nunca. Puedes profundizar sobre esta tendencia y su impacto en este informe de McKinsey & Company. Si quieres ver ejemplos claros de cómo estos elementos afectan el precio final, te recomendamos leer nuestro artículo sobre cuánto cuesta un seguro médico en Estados Unidos.

Un último consejo: siempre investiga si existen programas de asistencia para medicamentos recetados o servicios específicos. Muchos hospitales y organizaciones sin fines de lucro tienen programas de ayuda que la mayoría de la gente desconoce. Una simple llamada podría ahorrarte cientos de dólares al año.

Manteniendo y optimizando tu cobertura a largo plazo

Conseguir tu tarjeta del seguro es una gran victoria, pero es solo el comienzo. He visto a muchas personas obtener su cobertura, guardar los papeles y no volver a pensar en el tema hasta que aparece un problema. La realidad es que, si quieres sacarle el máximo provecho a tu inversión y estar seguro de que tu plan sigue siendo el ideal para ti, mantenerlo y optimizarlo activamente es clave. Este hábito te evitará sorpresas desagradables y podría ahorrarte bastante dinero.

Reporta los cambios en tu vida, es crucial

La vida es dinámica, y tu seguro médico debería serlo también. Si tienes un plan del Marketplace (comúnmente conocido como Obamacare), estás obligado a reportar ciertos cambios importantes que ocurran en tu vida en un plazo de 30 días. Lejos de ser una simple obligación, esto es una oportunidad de oro para ajustar tu cobertura y, sobre todo, tus costos.

Los cambios más importantes que siempre debes comunicar son:

- Cambios en tus ingresos: ¿Conseguiste un nuevo trabajo, te dieron un aumento o tus ingresos bajaron? Esto afecta directamente los subsidios que recibes. Al reportarlo, te aseguras de obtener la ayuda económica correcta y evitas tener que devolver dinero al hacer tus impuestos.

- Cambios en tu hogar: ¿Te casaste, te divorciaste, tuviste un bebé o alguien más se mudó a vivir contigo? Estos eventos cambian el tamaño de tu núcleo familiar, lo que a su vez modifica tu elegibilidad para recibir ayuda financiera.

- Mudanza a otra área: Si te cambias de casa, especialmente a otro condado o estado, es muy probable que tengas acceso a un conjunto de planes completamente diferente. Actualizar tu dirección es fundamental para ver tus nuevas opciones y evitar el riesgo de quedarte sin cobertura válida en tu nueva zona.

- Obtención de otra cobertura: Si tu nuevo empleador te ofrece un seguro médico, es tu responsabilidad cancelar tu plan del Marketplace. De lo contrario, podrías terminar pagando por dos pólizas al mismo tiempo.

¿Renovar o cambiar? La pregunta del millón

Cada año, durante el Período de Inscripción Abierta, tienes la oportunidad perfecta para analizar si tu plan actual sigue siendo el mejor para ti. La mayoría de las aseguradoras renuevan tu póliza de forma automática si no haces nada, pero confiar en la renovación automática puede ser un error muy costoso. Los planes se actualizan anualmente: las primas pueden subir, las redes de médicos y hospitales cambian, y los beneficios pueden ser diferentes.

Antes de dejar que tu plan se renueve solo, tómate un momento para preguntarte:

- ¿Mis necesidades de salud o las de mi familia han cambiado desde el año pasado?

- ¿Mi médico de confianza o el especialista que visito seguirá aceptando mi plan el próximo año?

- ¿Estoy contento con lo que pago de mi bolsillo (deducible, copagos, etc.) o me gustaría reducirlos?

- ¿Hay planes nuevos en el mercado que ofrezcan mejores beneficios por un precio similar o incluso más bajo?

Dedicarle un par de horas cada otoño a comparar tus opciones puede marcar una gran diferencia. No des por sentado que tu plan actual sigue siendo el mejor. El mercado de seguros evoluciona, y tu estrategia también debería hacerlo para proteger tanto tu salud como tu bolsillo.

Tu hoja de ruta hacia la cobertura médica ideal

Ya has recorrido un largo camino aprendiendo sobre seguros médicos, y ahora es el momento de poner todo ese conocimiento en marcha. El proceso de cómo obtener seguro médico puede parecer complicado, pero con un plan claro, es mucho más sencillo de lo que crees. Olvídate de los consejos genéricos; lo que necesitas es un mapa práctico que puedas empezar a usar desde hoy.

Una lista de verificación para no perderte

Para que no se te escape ningún detalle importante, he preparado una lista de verificación sencilla pero muy útil. Piénsalo como tu GPS personal para encontrar la cobertura que mejor se adapta a ti y a tu familia.

- Define qué es lo más importante para ti: ¿Necesitas visitar al médico con frecuencia? ¿Hay medicamentos específicos que debes tomar? ¿Estás planeando tener un bebé? Haz una lista corta con tus tres prioridades principales. Esto te ayudará a filtrar opciones rápidamente.

- Calcula tu presupuesto real: La mejor forma de hacerlo es usando tu declaración de impuestos más reciente para estimar tus ingresos anuales. Este dato es clave para saber si calificas para recibir ayuda económica (subsidios) y evitar sorpresas a fin de mes.

- Reúne tus documentos: Antes de empezar, ten a la mano los números de Seguro Social de todas las personas que incluirás en la póliza. También necesitarás comprobantes de ingresos, como formularios W-2 o 1099. Tener todo listo te ahorrará mucho tiempo.

- Marca las fechas clave en tu calendario: El Período de Inscripción Abierta generalmente ocurre a finales de año. Anótalo y activa recordatorios en tu teléfono. Dejarlo para el último minuto es una receta para el estrés.

¿Qué pasa si te encuentras con un obstáculo?

Es completamente normal que surjan dudas o que algo no salga como lo tenías planeado. Si en algún momento te sientes perdido durante la solicitud, lo peor que puedes hacer es rendirte y abandonar el proceso. Existen personas y recursos gratuitos listos para echarte una mano.

Por ejemplo, puedes buscar un asistente de inscripción certificado, también conocido como "navigator", en tu comunidad. Son expertos entrenados por el gobierno para guiarte paso a paso, sin costo alguno.

Si el costo sigue siendo tu principal preocupación, no te desanimes. Hay muchas estrategias para hacer que tu cobertura sea más económica. Te recomendamos leer nuestra guía sobre cómo obtener un seguro médico asequible en Estados Unidos para descubrir más consejos.

El camino hacia una cobertura de salud adecuada y a un precio justo comienza con la decisión que tomes hoy. No dejes que la confusión te impida proteger tu bienestar. Si prefieres contar con una mano experta que te guíe desde el principio hasta el final, en Fenix Insurance estamos para servirte. Contáctanos hoy mismo y recibe una asesoría gratuita y en español.

Article created using Outrank