Fundamentos esenciales: comprendiendo Medicare versus Medicaid

Para muchas familias hispanas en Estados Unidos, los programas Medicare y Medicaid pueden parecer muy similares. Sin embargo, son dos sistemas de apoyo con propósitos y reglas completamente diferentes. Comprender la diferencia entre Medicare y Medicaid es fundamental para tomar decisiones informadas sobre la salud y las finanzas de su familia. Una confusión puede resultar en la pérdida de cobertura o en gastos médicos inesperados.

¿A quién está dirigido cada programa?

La principal diferencia entre estos dos programas se encuentra en el perfil de las personas a las que sirven. Piense en Medicare como un beneficio de seguro social que una persona se "gana" después de años de trabajo y pago de impuestos. Está diseñado principalmente para adultos mayores de 65 años y para personas más jóvenes con ciertas discapacidades graves, sin importar sus ingresos.

Por otro lado, Medicaid funciona como una red de seguridad para quienes tienen bajos recursos económicos. Su objetivo es brindar cobertura de salud a individuos y familias con ingresos limitados. La elegibilidad no depende de la edad o el historial laboral, sino de los ingresos y el tamaño del hogar. Por ejemplo, en estados como Arizona, este programa es conocido como AHCCCS.

Una forma sencilla de entender la diferencia

Para no confundirlos, puede usar esta comparación práctica:

- Medicare es como una pensión de salud: Usted y sus empleadores aportaron fondos a lo largo de su vida laboral. Al cumplir los requisitos de edad o discapacidad, accede a este beneficio que ayudó a construir.

- Medicaid es como un apoyo basado en la necesidad: Si sus ingresos familiares caen por debajo de un umbral específico, este programa se activa para garantizar que usted y su familia tengan acceso a servicios médicos esenciales.

Esta distinción se basa en cómo y por qué se crearon ambos programas en 1965. Medicare fue establecido como un programa federal para asegurar la salud de los jubilados y personas con discapacidades específicas, mientras que Medicaid se diseñó como un programa conjunto, federal y estatal, para ayudar a las poblaciones de bajos ingresos. Si desea profundizar en los detalles legales, puede conocer más sobre las bases de cada programa en Abogado.com.

¿Es posible tener Medicare y Medicaid al mismo tiempo?

Sí, es posible, y entender esta opción es clave para una buena planificación. Algunas personas, como un adulto mayor con ingresos muy bajos, pueden calificar para ambos programas a la vez. A esta condición se le conoce como elegibilidad dual.

En estos casos, los programas trabajan en conjunto para maximizar la cobertura:

- Medicare actúa como el seguro primario, cubriendo primero su parte de los gastos médicos.

- Medicaid funciona como el seguro secundario, ayudando a pagar los costos que Medicare no cubre, como primas, deducibles y copagos.

Esta combinación ofrece una de las coberturas de salud más completas disponibles, minimizando casi por completo los gastos de bolsillo. Identificar si un ser querido califica para la elegibilidad dual es un paso estratégico para asegurar su bienestar a largo plazo.

Navegando los criterios de elegibilidad según tu situación familiar

La edad y los ingresos son los puntos de partida para determinar si calificas para Medicare o Medicaid, pero la realidad de cada familia hispana es mucho más compleja. Comprender cómo tus circunstancias específicas afectan la elegibilidad es fundamental para acceder a la cobertura correcta. La verdadera diferencia entre medicare y medicaid se nota en estos detalles, que pueden abrir o cerrar las puertas al cuidado de la salud.

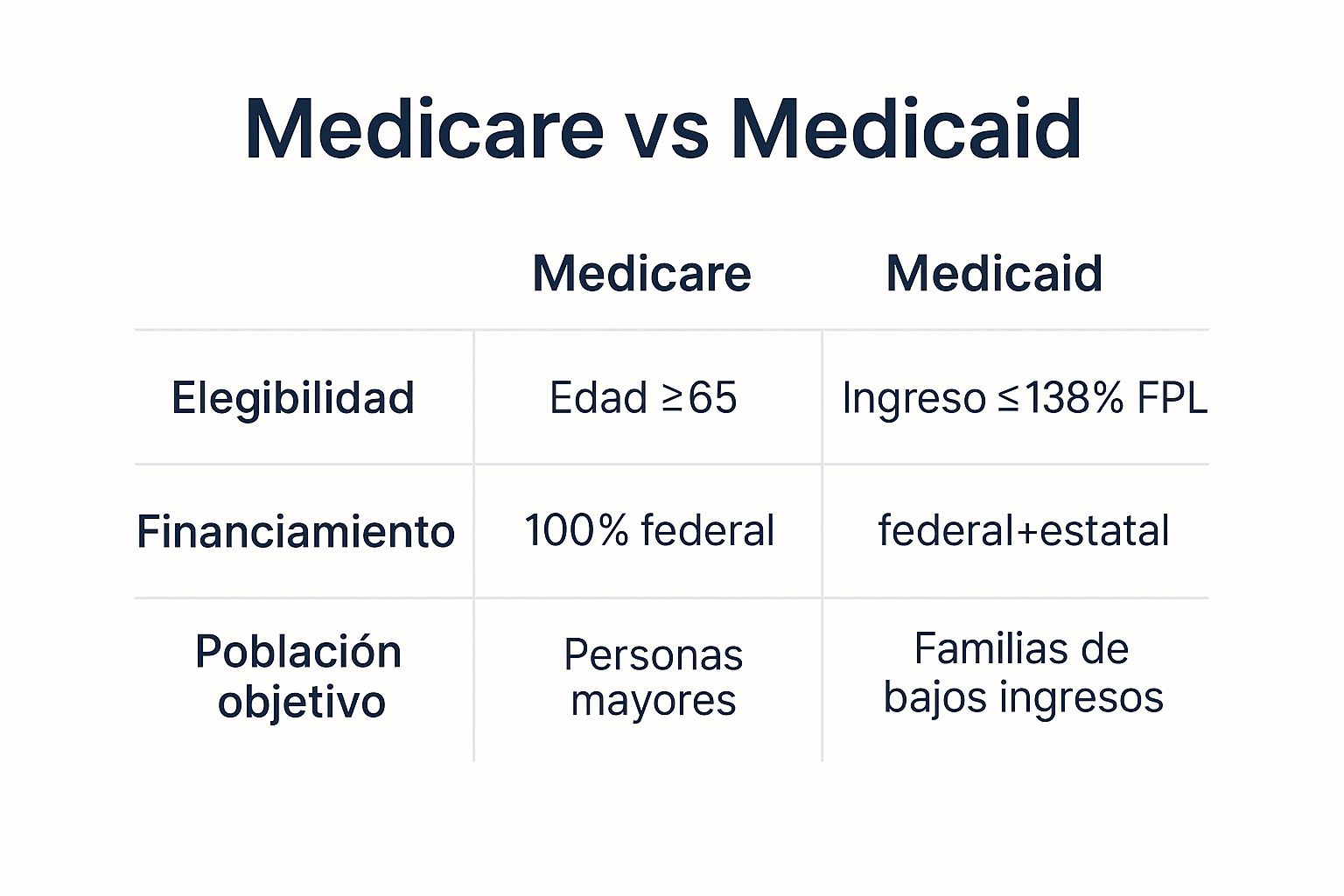

Para visualizar las distinciones principales, el siguiente gráfico compara los criterios de elegibilidad, la fuente de financiamiento y la población objetivo de ambos programas.

Como muestra el gráfico, Medicare se basa principalmente en la edad y el historial laboral, mientras que Medicaid depende de los ingresos. Esta diferencia es la que guía quién califica para cada programa y cómo lo hace, con importantes variaciones según el estado donde vivas.

Escenarios complejos de elegibilidad en Medicare

Aunque la regla general para Medicare es tener 65 años o más y haber contribuido con impuestos de Medicare durante al menos 10 años (o 40 trimestres), ciertas situaciones pueden cambiar estos requisitos básicos.

- Trabajadores con menos de 10 años cotizados: Si eres mayor de 65 años pero no acumulaste los 40 créditos laborales, aún puedes acceder a Medicare. La diferencia es que tendrás que pagar una prima mensual por la Parte A (cobertura hospitalaria). Sin embargo, si tu cónyuge sí cumple con el requisito, podrías calificar para la Parte A sin costo a través de su historial laboral.

- Personas con discapacidades: Los individuos menores de 65 años pueden calificar para Medicare si han estado recibiendo beneficios por discapacidad del Seguro Social (SSDI) durante un período de 24 meses. Este tiempo de espera es un factor crítico que muchas familias deben planificar financieramente.

- Casos de enfermedad renal terminal (ESRD): Las personas de cualquier edad diagnosticadas con ESRD califican para Medicare. Generalmente, la cobertura comienza el primer día del cuarto mes de tratamiento de diálisis. Esta es una excepción clave, creada para cubrir un tratamiento vital que es extremadamente costoso.

Variaciones de Medicaid y su impacto en la familia

A diferencia de Medicare, que es un programa federal con reglas uniformes en todo el país, Medicaid es administrado por cada estado. Esto crea un mosaico de regulaciones que afectan directamente a las familias, especialmente a aquellas con circunstancias particulares. Por ejemplo, en Arizona, Medicaid se conoce como AHCCCS (Arizona Health Care Cost Containment System) y tiene sus propias pautas.

- Variaciones estatales en los límites de ingresos: El factor más importante es si un estado ha expandido Medicaid bajo la Ley de Cuidado de Salud a Bajo Precio (ACA). En los estados que lo hicieron, adultos sin hijos pueden calificar si su ingreso es menor al 138% del Nivel Federal de Pobreza (FPL). En los estados sin expansión, la elegibilidad es mucho más limitada.

- Familias con estatus migratorio mixto: La elegibilidad para Medicaid generalmente se limita a ciudadanos estadounidenses y ciertos inmigrantes "calificados" que han cumplido un período de espera de cinco años. Esto crea escenarios complejos donde los hijos nacidos en EE. UU. califican, pero sus padres indocumentados no. A pesar de esto, muchos estados ofrecen cobertura para niños y mujeres embarazadas sin importar el estatus migratorio de los padres.

- Cambios en la composición o ingresos del hogar: Un cambio de trabajo, un divorcio o un hijo que se muda de casa puede alterar drásticamente la elegibilidad para Medicaid. Un pequeño aumento en los ingresos podría descalificar a una familia, mientras que la pérdida de un empleo podría abrir la puerta a la cobertura.

Para ilustrar mejor cómo estos factores se aplican en la vida real, la siguiente tabla analiza diferentes situaciones familiares y su posible elegibilidad para Medicare o Medicaid.

Análisis comparativo de elegibilidad Medicare vs Medicaid por situación

Evaluación detallada de requisitos específicos con ejemplos de casos reales para diferentes situaciones familiares hispanas

| Situación familiar | Elegibilidad Medicare | Elegibilidad Medicaid | Consideraciones especiales |

|---|---|---|---|

| Adulto mayor (70 años) con 15 años de trabajo en EE.UU. | Sí, califica. Cumple el requisito de edad (65+) y laboral (más de 10 años cotizados). Obtiene Parte A sin costo. | Posiblemente no, a menos que sus ingresos sean extremadamente bajos y cumpla los requisitos de su estado. | Si también tiene bajos ingresos, podría calificar para ambos programas (doble elegibilidad), donde Medicaid ayudaría a pagar los costos de Medicare. |

| Adulto soltero (45 años) con discapacidad (recibe SSDI por 30 meses) | Sí, califica. Ha superado el período de espera de 24 meses recibiendo beneficios por discapacidad del Seguro Social. | Depende del ingreso. Si su ingreso por discapacidad está por debajo del límite de su estado, también podría calificar. | La elegibilidad para Medicare por discapacidad no depende de los ingresos, a diferencia de Medicaid. |

| Madre inmigrante (sin documentos) con 2 hijos ciudadanos (5 y 8 años) | No califica. No tiene estatus migratorio elegible ni historial laboral requerido. | Los hijos sí califican a través del Programa de Seguro Médico para Niños (CHIP) o Medicaid, ya que son ciudadanos. La madre podría calificar para Medicaid de Emergencia solo para partos o emergencias médicas graves. | El estatus migratorio de los padres no impide que los hijos ciudadanos obtengan cobertura. La cobertura para la madre es muy limitada. |

| Pareja de 50 años que pierde su trabajo, sus ingresos bajan a $25,000 anuales (en un estado con expansión de Medicaid) | No califican. No cumplen el requisito de edad (65+) ni tienen una discapacidad calificada. | Sí, califican. En un estado con expansión, sus ingresos estarían por debajo del 138% del FPL para un hogar de dos personas. | Si vivieran en un estado sin expansión, probablemente no calificarían, ya que no tienen hijos menores ni una discapacidad. |

| Joven de 28 años con enfermedad renal terminal (ESRD) iniciando diálisis | Sí, califica. La ESRD es una condición que otorga elegibilidad para Medicare sin importar la edad o el historial laboral. | Depende del ingreso y los recursos. Si son bajos, podría calificar. | La cobertura de Medicare generalmente inicia el cuarto mes de diálisis. Tener Medicaid podría ayudar a cubrir costos durante el período de espera. |

Como se observa en la tabla, la elegibilidad no es una respuesta simple de sí o no. Factores como el estado de residencia, el estatus migratorio, las condiciones de salud específicas y los cambios en la vida familiar juegan un papel decisivo. Por eso, es vital analizar cada caso de manera individual para encontrar la cobertura adecuada.

Cobertura estratégica: identificando qué programa maximiza tus beneficios

Una vez que entiendes los requisitos de elegibilidad, el paso siguiente es analizar qué programa ofrece la mejor cobertura para tus necesidades médicas específicas. La verdadera diferencia entre medicare y medicaid no radica solo en quién califica, sino en cómo cada programa responde a situaciones de salud concretas. No se trata solo de revisar listas de beneficios, sino de entender cómo se aplican en escenarios de la vida real que afectan a muchas familias hispanas.

Manejo de condiciones crónicas: un análisis comparativo

Para la comunidad latina, condiciones como la diabetes y la hipertensión son preocupaciones de salud comunes. La manera en que cada programa gestiona estas enfermedades crónicas puede tener un impacto directo en la calidad de vida y en las finanzas del hogar.

- Medicare (Original y Advantage): Con Medicare Original (Partes A y B), tienes acceso a una amplia red de médicos y hospitales que aceptan el programa en todo el país. Sin embargo, para cubrir medicamentos recetados como la insulina o los antihipertensivos, necesitas un plan separado de la Parte D. El costo y la cobertura de estos fármacos pueden variar significativamente entre los distintos planes. Por otro lado, un plan Medicare Advantage (Parte C) a menudo ya incluye cobertura de medicamentos, además de beneficios adicionales como programas para el manejo de la diabetes, monitores de glucosa y, en ciertos casos, comidas saludables.

- Medicaid: Este programa, por lo general, ofrece una cobertura muy completa de medicamentos recetados, con copagos muy bajos o incluso nulos. Adicionalmente, los estados suelen contar con programas específicos para el manejo de enfermedades crónicas que incluyen educación, seguimiento regular y acceso a especialistas sin los complejos sistemas de referidos que a veces se encuentran en otros seguros.

Para comprender mejor cómo seleccionar un plan adecuado, nuestra guía sobre cómo elegir el mejor plan de seguro médico en 2025 puede darte una perspectiva más amplia.

Áreas críticas: cuidados a largo plazo, salud dental y mental

Las diferencias entre los programas se hacen aún más claras al examinar áreas de cobertura que son fundamentales para el bienestar integral de la familia, pero que con frecuencia se pasan por alto.

| Tipo de Cobertura | Cobertura de Medicare | Cobertura de Medicaid | Implicaciones para tu Familia |

|---|---|---|---|

| Cuidados a Largo Plazo | Muy limitada. Cubre estancias cortas en un centro de enfermería especializada tras una hospitalización, pero no cubre el cuidado de custodia a largo plazo (ayuda con actividades diarias). | Es el principal pagador de cuidados a largo plazo en EE.UU., incluyendo tanto servicios en el hogar y la comunidad como la atención en residencias de ancianos. | Si un familiar mayor necesita ayuda continua en casa o en una residencia, Medicaid es la opción fundamental. Depender solo de Medicare podría llevar a gastos catastróficos. |

| Salud Dental | No cubre la mayoría de los servicios dentales de rutina (limpiezas, empastes, extracciones). Algunos planes Medicare Advantage ofrecen beneficios dentales, pero a menudo con límites anuales. | Es requerida para niños; la cobertura para adultos varía drásticamente por estado. Sin embargo, muchos estados ofrecen cobertura dental completa, incluyendo servicios preventivos y restaurativos. | Para una familia con niños, Medicaid garantiza la salud bucal. Para los adultos, la cobertura de Medicaid en muchos estados es superior a la de Medicare Original. |

| Salud Mental | Cubre servicios de salud mental para pacientes hospitalizados y ambulatorios. No obstante, se aplican los copagos y el coseguro de la Parte B, lo que puede acumular costos. | Ofrece una cobertura más completa de salud mental y abuso de sustancias, con costos de bolsillo mínimos o nulos, lo que facilita el acceso a terapia y tratamientos consistentes. | Medicaid elimina las barreras de costo para acceder a terapia, lo cual es fundamental para el tratamiento continuo de condiciones de salud mental. |

Estrategia de elegibilidad dual: maximizando beneficios

Cuando una persona califica tanto para Medicare como para Medicaid, se presenta la oportunidad de cobertura más sólida posible. A esta situación se le conoce como ser un "beneficiario de doble elegibilidad".

En este escenario, Medicare funciona como el seguro principal, pagando primero su porción de las facturas médicas. Después, Medicaid actúa como pagador secundario, cubriendo la mayoría de los costos restantes que Medicare no paga. Esto incluye:

- Las primas mensuales de la Parte B de Medicare.

- Deducibles y copagos.

- Costos de medicamentos de la Parte D.

- Servicios que Medicare no cubre en absoluto, como los cuidados a largo plazo.

Para una persona mayor con ingresos fijos bajos, alcanzar la elegibilidad dual es el objetivo estratégico más importante. Esto asegura una cobertura médica casi total, eliminando la carga financiera de los costos compartidos y dando acceso a una gama de servicios esenciales mucho más amplia.

Análisis financiero real: costos ocultos y estrategias de ahorro

La verdadera diferencia entre Medicare y Medicaid suele manifestarse en el presupuesto familiar. Para tomar una decisión informada, es crucial mirar más allá de las primas mensuales y entender los gastos que no se ven a simple vista. Ambos programas tienen estructuras de costos muy diferentes que pueden afectar su bolsillo de maneras inesperadas, según su situación personal.

Los costos ocultos de Medicare que debe anticipar

Aunque Medicare es un beneficio ganado tras años de trabajo, es un error común pensar que la atención médica se vuelve gratuita al cumplir 65 años. En realidad, existen costos importantes que pueden acumularse rápidamente si no se planifican.

- Ajustes por ingresos (IRMAA): La prima estándar de la Parte B (cobertura médica) no es fija para todos. Si sus ingresos superan ciertos límites, el costo mensual aumenta significativamente. Esto suele sorprender a jubilados que reciben ingresos de pensiones o inversiones.

- Penalización por inscripción tardía: Si no se inscribe en la Parte B o la Parte D (medicamentos) cuando es elegible por primera vez y no tiene otra cobertura válida, podría enfrentar una multa. Esta penalización no es un pago único; se agrega a su prima mensual de por vida, convirtiéndose en un costo oculto permanente.

- El "Donut Hole" de la Parte D: El famoso "agujero de la dona" es una etapa en la cobertura de medicamentos. Una vez que usted y su plan han gastado una cierta cantidad en medicamentos, usted pasa a pagar un porcentaje más alto de su bolsillo hasta alcanzar el límite de gastos catastróficos. Para quienes usan medicamentos de marca costosos, este período puede significar miles de dólares adicionales al año.

La estructura de costos de Medicaid y sus riesgos

Medicaid está diseñado para que los gastos de bolsillo sean muy bajos o inexistentes, lo que lo hace muy accesible. Sin embargo, sus riesgos financieros no están en los costos directos, sino en factores externos que pueden cambiar su situación de un momento a otro.

- Diferencias en copagos por estado: Aunque suelen ser bajos, algunos estados aplican pequeños copagos por visitas al médico o por medicamentos. La principal variación está en qué servicios específicos están totalmente cubiertos y cuáles no.

- Gastos por perder la elegibilidad: El mayor riesgo financiero con Medicaid es dejar de ser elegible. Un ligero aumento en sus ingresos, un cambio en el tamaño de su familia o mudarse a un estado con reglas más estrictas puede ocasionar la pérdida de su cobertura. Esto le obligaría a buscar un seguro privado, cuyo costo podría ser un golpe muy fuerte para su presupuesto. Para conocer más, puede consultar nuestra guía sobre cuánto cuesta un seguro médico en Estados Unidos.

- Recuperación de patrimonio (MERP): Es fundamental saber que, tras el fallecimiento de un beneficiario de Medicaid de 55 años o más, el estado tiene derecho a intentar recuperar los costos de ciertos servicios (como los cuidados a largo plazo) del patrimonio de la persona fallecida.

Comparación de costos reales anuales por escenario médico

Para visualizar el impacto real de cada programa en sus finanzas, hemos creado la siguiente tabla. Analiza los gastos totales, incluyendo primas, deducibles y costos inesperados para diferentes perfiles de salud, mostrando cómo cada programa responde a necesidades distintas.

| Perfil de salud | Costo total Medicare | Costo total Medicaid | Factores determinantes |

|---|---|---|---|

| Adulto mayor sano (ingresos medios) | $3,000 – $5,000 anuales | $0 – $200 anuales | Medicare: Primas de Parte B/D, deducibles y copagos de chequeos. Medicaid: La elegibilidad depende de ingresos muy bajos, no del estado de salud. |

| Paciente con diabetes (medicamentos de marca) | $6,000 – $12,000+ anuales | $50 – $500 anuales | Medicare: Los costos se disparan en el "donut hole" y por copagos de especialistas. Medicaid: Ofrece cobertura casi total de medicamentos. |

| Persona que requiere cuidados en asilo | $50,000 – $100,000+ (sin cobertura) | Costo cubierto (tras gastar activos) | Medicare no cubre cuidados a largo plazo. Medicaid es el principal pagador, pero exige que la persona agote casi todos sus activos para calificar. |

La conclusión es clara: basar su elección solo en la prima mensual es una estrategia arriesgada. Ahorrar en primas con un plan Medicare Advantage de red limitada puede resultar en gastos devastadores si su médico de confianza queda fuera de la red. De igual forma, depender de Medicaid sin un plan B puede ser peligroso si sus ingresos varían. La planificación financiera a largo plazo es indispensable para navegar estos sistemas y proteger tanto su salud como su patrimonio.

Acceso real a proveedores: navegando las redes médicas efectivamente

Tener una tarjeta de seguro en la billetera no garantiza automáticamente el acceso a la atención que necesitas. La verdadera diferencia entre Medicare y Medicaid se manifiesta cuando intentas programar una cita. La red de proveedores de cada programa —es decir, el conjunto de médicos, hospitales y especialistas que aceptan tu cobertura— es uno de los factores más decisivos para tu experiencia con el sistema de salud.

La flexibilidad de Medicare: Original vs. Advantage

Con Medicare Original (Partes A y B), disfrutas de una de las redes más extensas del país. Tienes la libertad de consultar a casi cualquier médico u hospital en Estados Unidos que acepte Medicare, y generalmente no necesitas un referido para ver a un especialista. Esta flexibilidad es perfecta para quienes viajan con frecuencia o valoran la libertad de elegir proveedores sin estar atados a una red local.

Sin embargo, la situación cambia con los planes Medicare Advantage (Parte C). Estos planes, administrados por aseguradoras privadas, funcionan con redes más limitadas, como las HMO (Organización para el Mantenimiento de la Salud) o PPO (Organización de Proveedores Preferidos). Si consultas a un proveedor fuera de la red, los costos pueden dispararse o, en algunos casos, no tener cobertura alguna. Para un paciente hispanohablante que ha forjado una relación de confianza con un médico que habla su idioma, es fundamental confirmar que ese doctor esté en la red del plan Advantage antes de inscribirse.

El desafío de las redes de Medicaid

Medicaid, por su parte, presenta un reto distinto. La mayoría de sus beneficiarios están inscritos en un plan de atención administrada (MCO), que son planes privados que el estado contrata. Cada MCO cuenta con su propia red de proveedores. El principal obstáculo es que muchos médicos no aceptan nuevos pacientes de Medicaid debido a que las tasas de reembolso del programa son más bajas.

Esto se traduce en problemas muy concretos para los pacientes:

- Tiempos de espera más largos: Lograr una cita con un especialista puede demorar meses, ya que la cantidad de proveedores que aceptan Medicaid es menor que la demanda.

- Acceso limitado a especialistas: Encontrar subespecialistas, como un neurólogo pediátrico o un endocrinólogo, dentro de la red del plan puede ser especialmente difícil, a veces obligando a los pacientes a viajar largas distancias.

- Barreras culturales y de idioma: Es aún más complicado encontrar proveedores que no solo acepten Medicaid, sino que también sean culturalmente sensibles y hablen español, lo que puede afectar directamente la calidad de la atención.

Estrategias para navegar estas redes complejas

Enfrentar estas redes requiere una mentalidad proactiva. No esperes a sentirte mal para buscar un médico. En cuanto obtengas tu cobertura, comienza a armar tu equipo de atención médica.

- Verifica siempre la participación del proveedor: Antes de agendar una cita, llama directamente al consultorio del médico. Pregunta dos cosas clave: si aceptan tu plan específico (no solo "Medicare" o "Medicaid" en general) y si están aceptando nuevos pacientes con ese plan.

- Usa los directorios en línea con cautela: Los directorios de proveedores en los sitios web de los seguros no siempre están actualizados. Utilízalos como un punto de partida, pero siempre confirma la información por teléfono.

- Busca centros de salud comunitarios: Los Centros de Salud Calificados a Nivel Federal (FQHC) son un recurso invaluable. Por ley, deben atender a pacientes sin importar su capacidad de pago y frecuentemente cuentan con personal bilingüe y servicios integrales.

- Consigue referidos efectivos: Si tu plan los requiere, asegúrate de que tu médico de atención primaria entienda la urgencia y especifique el tipo de especialista que necesitas. Luego, haz seguimiento para confirmar que el referido se haya enviado correctamente.

Para una guía más completa sobre este tema, puedes consultar nuestro artículo sobre cómo encontrar proveedores de salud dentro de tu red de seguro médico en Estados Unidos. La clave del éxito es ser persistente y organizado en tu búsqueda.

Impacto en comunidades hispanas: datos y tendencias que importan

Al momento de comparar Medicare y Medicaid, las cifras revelan una historia clara sobre cómo estos programas influyen directamente en la vida de las familias hispanas. No se trata solo de políticas de salud, sino de recursos fundamentales que definen el acceso a cuidados médicos y la estabilidad económica de millones de latinos en Estados Unidos.

El papel de Medicaid en la reducción de disparidades

Para un gran número de familias latinas, Medicaid funciona como la principal vía de acceso al sistema de salud. Su efecto es particularmente visible en estados que ampliaron el programa bajo la Ley de Cuidado de Salud a Bajo Precio (ACA). En estas regiones, la cantidad de hispanos sin seguro ha disminuido drásticamente, permitiendo que más adultos trabajadores con bajos ingresos, un grupo demográfico con fuerte presencia latina, accedan a cuidados preventivos.

Este acceso se traduce en resultados concretos para la salud de la comunidad:

- Mejor control de la diabetes: Gracias a Medicaid, los pacientes obtienen acceso regular a insulina, monitores de glucosa y visitas médicas, lo que ayuda a prevenir complicaciones serias.

- Salud materna fortalecida: La cobertura de Medicaid para mujeres embarazadas de bajos ingresos es vital. Asegura cuidados prenatales desde el inicio del embarazo, lo que contribuye a reducir las tasas de mortalidad materna e infantil.

- Acceso a servicios preventivos: Exámenes como mamografías, pruebas de Papanicolaou y vacunas se vuelven asequibles, facilitando la detección temprana de enfermedades y mejorando la calidad de vida.

Aun así, existen desafíos importantes. En los estados que no expandieron Medicaid, muchos adultos hispanos quedan en una "brecha de cobertura", sin opciones de seguro asequibles. Adicionalmente, el temor relacionado con el estatus migratorio puede hacer que algunas familias elegibles duden en inscribir a sus hijos ciudadanos, aunque estos califiquen para el programa.

Tendencias de Medicare en la población hispana mayor

A medida que la población latina envejece, la inscripción en Medicare cobra mayor importancia. Los adultos mayores hispanos suelen enfrentar retos particulares, como ingresos de jubilación más bajos y barreras idiomáticas, que moldean sus decisiones de cobertura. Muchos se inclinan por planes Medicare Advantage (Parte C), ya que a menudo incluyen beneficios adicionales como cobertura dental y de visión, con primas mensuales más bajas.

A nivel nacional, la escala de estos programas es enorme. En 2020, Medicare brindó cobertura a más de 62 millones de personas, mientras que Medicaid la extendió a más de 77 millones. Juntos, representan una parte fundamental del sistema de salud del país. Estos datos, que puedes explorar con más detalle en Statista, muestran la importancia de ambos programas para el bienestar de millones, incluyendo las crecientes comunidades hispanas.

De cara al futuro, la evolución demográfica seguirá dando forma a estos programas. El crecimiento de la población hispana hará necesario que Medicare y Medicaid ofrezcan más servicios culturalmente adaptados y materiales en español. Esto es clave para garantizar un acceso equitativo y efectivo, asegurando que estos pilares de la salud pública continúen sirviendo a todas las comunidades.

Estrategias de inscripción y transiciones exitosas entre programas

El momento y la manera en que se inscribe en un programa de salud pueden definir su acceso a la atención médica y sus finanzas personales por muchos años. Entender los períodos de inscripción es tan importante como conocer la diferencia entre Medicare y Medicaid. Una estrategia bien pensada garantiza una cobertura continua y evita penalizaciones que pueden durar toda la vida.

Tiempos clave para la inscripción

No es posible inscribirse en Medicare o Medicaid en cualquier momento del año. Cada programa tiene sus propias reglas y plazos que debe conocer para asegurar su cobertura sin contratiempos.

Períodos de Inscripción en Medicare:

- Período de Inscripción Inicial (IEP): Es su primera oportunidad para inscribirse. Se trata de una ventana de siete meses alrededor de su cumpleaños número 65. Incluye los tres meses antes de su cumpleaños, el mes de su cumpleaños y los tres meses después. No inscribirse durante este período, si no tiene otra cobertura válida, puede generar multas permanentes en sus primas.

- Período de Inscripción Abierta (AEP): Este período se repite cada año del 15 de octubre al 7 de diciembre. Durante este tiempo, usted tiene la flexibilidad de cambiarse de Medicare Original a un plan Medicare Advantage, o viceversa. También puede ajustar su plan de la Parte D para medicamentos recetados.

- Períodos de Inscripción Especial (SEP): Un aspecto que muchos desconocen es que ciertos eventos importantes en la vida le califican para un Período de Inscripción Especial. Mudarse a otra ciudad, perder el seguro de su empleador o ya no ser elegible para Medicaid son ejemplos que le permiten hacer cambios en su plan fuera de las fechas habituales.

Inscripción en Medicaid:

- A diferencia de Medicare, usted puede solicitar Medicaid en cualquier momento del año. No hay períodos de espera. Si cumple con los requisitos de ingresos y otros criterios de su estado, su cobertura puede empezar casi de inmediato.

La transición crítica de Medicaid a Medicare

Uno de los momentos más delicados ocurre cuando una persona que recibe Medicaid cumple 65 años y se vuelve elegible para Medicare. Si esta transición no se maneja correctamente, puede provocar brechas de cobertura y gastos inesperados.

Lo ideal es actuar con anticipación. Unos tres meses antes de cumplir 65, debe iniciar su solicitud de Medicare. Una vez que su cobertura de Medicare esté activa, es fundamental que notifique a su oficina local de Medicaid. Si sus ingresos se mantienen bajos, no perderá sus beneficios de Medicaid; en cambio, se convertirá en un beneficiario de doble elegibilidad.

En este escenario, Medicare pasa a ser su seguro principal, y Medicaid actúa como un seguro secundario que ayuda a cubrir costos que Medicare no paga, como primas, deducibles y copagos. No realizar este proceso puede resultar en la pérdida de beneficios o en problemas de coordinación entre ambos programas.

Planificación para familias con miembros en diferentes programas

Es muy común en los hogares hispanos que distintos miembros de la familia tengan diferentes tipos de cobertura de salud. Por ejemplo, es posible que los abuelos tengan Medicare, los padres un seguro del mercado (Obamacare), y los hijos estén cubiertos por Medicaid o CHIP.

Para coordinar todo de manera efectiva, siga estos consejos:

- Mantenga un registro centralizado: Tenga una carpeta (física o digital) con los detalles de cada póliza. Anote los números de identificación, los nombres de los planes y los teléfonos de servicio al cliente. Esto ahorra tiempo en una emergencia.

- Identifique al proveedor principal de cada miembro: Asegúrese de que todos los médicos y especialistas estén informados sobre todas las coberturas activas de un paciente. Esto es especialmente importante en casos de doble elegibilidad para evitar problemas de facturación.

- Use recursos comunitarios: Existen organizaciones sin fines de lucro y asesores de seguros locales que pueden ayudarle a navegar esta complejidad sin costo. Ellos entienden cómo interactúan los programas y pueden ofrecer una guía práctica y valiosa.

No tiene que enfrentar estos desafíos solo. Un asesor experto puede ser su mejor aliado para construir una estrategia de cobertura que proteja a toda su familia. En Fenix Insurance, nos especializamos en ayudar a la comunidad latina a entender estas opciones y encontrar el plan adecuado. Póngase en contacto con nosotros hoy para una asesoría gratuita y en español y dé el primer paso hacia la tranquilidad financiera y de salud.