Entendiendo la realidad de las multas por seguro médico

Piensa en el sistema de salud como un gran paraguas comunitario. Si todos ayudan a sostenerlo, protege mejor a cada persona de la "lluvia" de los gastos médicos inesperados. La multa por no tener seguro médico es la forma en que algunos estados le recuerdan a la gente la importancia de colaborar para que este sistema funcione, protegiendo tanto tu bolsillo como el de los demás. Aunque ya no es una regla federal, la idea de la responsabilidad compartida sigue muy presente en varias partes del país.

Para entender cómo llegamos aquí, hay que mirar un poco hacia atrás. La Ley de Cuidado de Salud a Bajo Precio (ACA), mejor conocida como Obamacare, introdujo un mandato individual. Esta regla exigía que la mayoría de los estadounidenses tuvieran cobertura médica o, de lo contrario, pagaran una sanción en sus impuestos. El objetivo era claro: ampliar el número de personas aseguradas, especialmente jóvenes y sanos, para equilibrar los costos y hacer que los seguros fueran más económicos para todos.

La transición de una multa federal a una decisión estatal

El cambio más grande llegó cuando la penalización a nivel federal fue eliminada. Desde el 1 de enero de 2019, ya no se aplica ninguna multa en la declaración de impuestos federales por no tener seguro médico. Antes de eso, la multa podía ser significativa, llegando al 2.5 % del ingreso familiar o $695 por adulto, la cifra que fuera mayor. Pero aunque desapareció a nivel federal, varios estados decidieron que el concepto era demasiado importante como para dejarlo ir. Puedes encontrar más detalles sobre la multa federal y las decisiones estatales en este análisis de CalMatters.

Esta decisión marcó un antes y un después, pasando la responsabilidad a los gobiernos estatales. Ahora vivimos en un país con un mosaico de regulaciones. Estados como California, Massachusetts y Nueva Jersey, entre otros, crearon sus propios mandatos y multas. Su razonamiento es el mismo que el del sistema original: si no hay un incentivo para que todos participen, muchas personas sanas podrían decidir no asegurarse. Esto dejaría un grupo de asegurados con mayores riesgos y costos, lo que inevitablemente haría subir las primas para todos. Si quieres saber más sobre la importancia de estar cubierto, puedes leer nuestro artículo sobre qué es un seguro médico y por qué lo necesitas en Estados Unidos.

La filosofía detrás de la responsabilidad compartida

La siguiente imagen muestra la portada de la Ley de Cuidado de Salud a Bajo Precio, el documento que originó esta política.

Este documento histórico sentó las bases para el concepto de responsabilidad compartida, un pilar que los estados con mandatos propios siguen defendiendo. La meta es evitar que las personas esperen a estar enfermas o tener un accidente para contratar un seguro. Cuando eso pasa, los costos se disparan y las aseguradoras deben aumentar las primas para cubrir gastos elevados y repentinos, afectando a quienes sí mantienen su cobertura de forma constante.

Para los estados que mantienen la multa por no tener seguro médico, esta no es solo un castigo. Es una herramienta clave para proteger la estabilidad de su mercado de seguros y ayudar a mantener los costos bajo control para todos sus residentes.

Mapa de multas estatales: dónde y cuánto pagas

Aunque la multa federal por no tener seguro médico fue eliminada, el panorama en Estados Unidos no es igual en todas partes. Imagina que cada estado tiene su propia receta para el mismo platillo: aunque los ingredientes básicos se parecen, el resultado final varía. Hoy en día, un grupo de estados y el Distrito de Columbia han optado por mantener sus propias sanciones para fomentar que sus residentes tengan cobertura médica.

Estos lugares consideran que la responsabilidad compartida es clave para mantener un mercado de seguros de salud estable y con precios justos para todos. Los estados que actualmente tienen un mandato individual activo son:

- California

- Massachusetts

- Nueva Jersey

- Rhode Island

- Distrito de Columbia (Washington D.C.)

Cada uno de estos territorios utiliza su propia fórmula para calcular el monto de la multa por no tener seguro médico. Esto significa que el golpe a tu bolsillo puede ser muy diferente dependiendo del lugar donde vivas.

¿Cómo se calcula la multa en cada estado?

Si bien las cifras exactas cambian, la mayoría de los estados usan un método de cálculo doble. Por lo general, te tocará pagar la cantidad que resulte mayor entre dos opciones: una tarifa fija por cada miembro de tu familia sin seguro o un porcentaje de los ingresos totales de tu hogar.

Por ejemplo, en California, la multa puede ser del 2.5% de los ingresos brutos del hogar o una cantidad fija por persona. Para 2024, esta tarifa es de $900 por adulto y $450 por cada hijo dependiente. Esto significa que una familia de cuatro personas podría enfrentar una multa mínima de $2,700. Nueva Jersey sigue un modelo parecido, basando la multa en el 2.5% de los ingresos o una tarifa por persona.

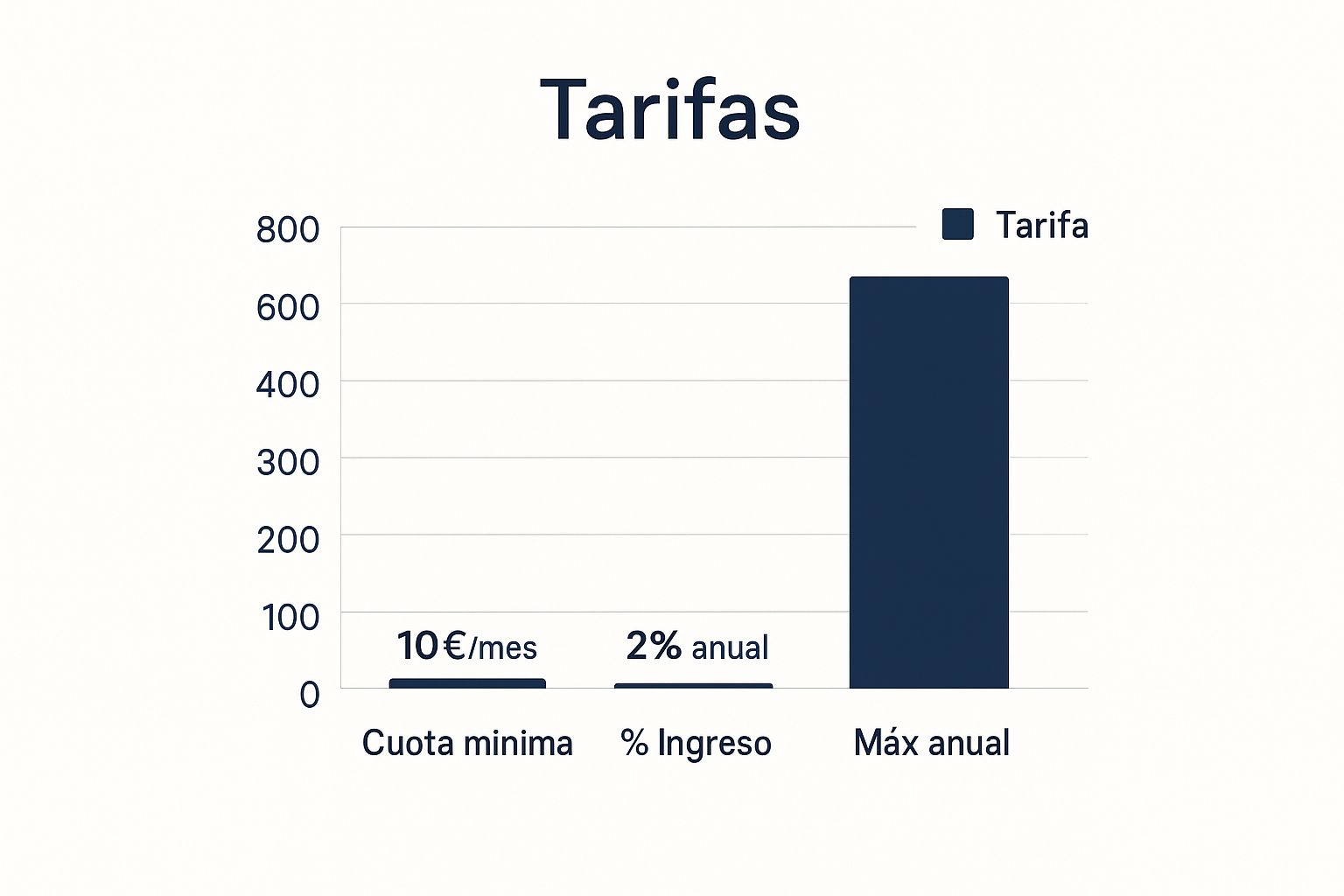

El siguiente gráfico te da una idea de los elementos que se usan para calcular la multa, aunque los números pueden variar por estado.

Como muestra la imagen, las multas suelen combinar una tarifa mínima, un porcentaje de ingresos y un límite máximo anual para determinar el costo final que deberás pagar.

Comparativa de escenarios familiares

Veamos cómo funciona esto en la práctica. Un profesional soltero que vive en Massachusetts y gana $60,000 al año podría tener una multa calculada de forma distinta a una familia de cuatro en California con ingresos de $85,000. En el primer caso, la multa podría basarse en la mitad del costo de un plan de salud asequible, mientras que la familia en California pagaría según el 2.5% de sus ingresos, lo que resultaría en una multa de $2,125.

Estas diferencias son muy importantes, ya que no existe una respuesta única para todos. La manera más efectiva de evitar estas penalizaciones es, sin duda, obtener una cobertura de salud. Si te preocupa el costo, te recomendamos explorar cuánto cuesta un seguro médico en Estados Unidos y las opciones disponibles, pues existen subsidios que pueden hacer que el precio sea mucho más bajo.

Para darte una visión más clara, hemos preparado una tabla que desglosa las multas por estado, ayudándote a entender mejor lo que podrías tener que pagar.

Comparación de multas estatales por no tener seguro médico

Tabla comparativa mostrando las multas por estado, montos máximos, criterios de cálculo y fechas de implementación

| Estado | Multa por adulto | Multa por menor | Método de cálculo | Año de implementación |

|---|---|---|---|---|

| California | $900 | $450 | La cantidad mayor entre la tarifa fija o el 2.5% del ingreso familiar | 2020 |

| Massachusetts | Varía | Varía | 50% del costo del plan de salud más económico disponible | 2006 |

| Nueva Jersey | $695 | $347.50 | La cantidad mayor entre la tarifa fija o el 2.5% del ingreso familiar | 2019 |

| Rhode Island | $695 | $347.50 | La cantidad mayor entre la tarifa fija o el 2.5% del ingreso familiar | 2020 |

| Washington D.C. | $695 | $347.50 | La cantidad mayor entre la tarifa fija o el 2.5% del ingreso familiar | 2019 |

Como puedes ver en la tabla, aunque varios estados comparten las mismas tarifas fijas, la forma en que calculan la multa y cuándo la implementaron varía. Massachusetts, por ejemplo, tiene un sistema único que vincula la penalización al costo real de los seguros en el estado, mientras que los demás se basan en un porcentaje de los ingresos.

Calculando tu multa: matemáticas que importan

Entender cómo se calcula tu posible multa no tiene por qué ser un dolor de cabeza. Imagina que es como usar una fórmula que considera tres elementos clave: tus ingresos, el tamaño de tu familia y cuántos meses pasaste sin seguro médico. Esta lógica ayuda a los estados con mandato a determinar cómo la falta de cobertura impacta tus finanzas al momento de declarar impuestos.

Para que este proceso sea más claro, vamos a usar ejemplos prácticos que podrían reflejar tu propia situación. Al desglosar estos casos, te mostraremos cómo funciona la multa por no tener seguro médico y qué información necesitas tener a la mano para hacer una estimación lo más cercana posible a la realidad.

Escenarios comunes: así se ve la multa en la vida real

La multa no es una cifra fija; se ajusta a las circunstancias personales de cada uno. Para ilustrarlo mejor, veamos cómo se calcularía la penalización en diferentes tipos de hogares:

- Profesional soltero: Un individuo que gana $45,000 al año y estuvo sin seguro durante cuatro meses después de un cambio de trabajo. En un estado como California, la multa sería el monto que resulte mayor entre una tarifa fija prorrateada o el 2.5% de sus ingresos anuales.

- Familia de cuatro: Un hogar con ingresos de $75,000 que perdió su cobertura a mitad de año. En este caso, la multa se calcularía sumando la penalización por cada adulto y cada niño, o aplicando el porcentaje sobre el ingreso familiar, y se tomaría la cifra más alta.

- Pareja de adultos mayores: Una pareja que aún no califica para Medicare y no tiene un seguro privado. Si sus ingresos combinados son de $60,000, la multa se basaría en la penalización correspondiente a dos adultos o el porcentaje de sus ingresos totales.

Para analizar cualquiera de estos escenarios, es vital tener a mano documentos como declaraciones de impuestos anteriores, comprobantes de empleo y cualquier prueba de ingresos. Esta información es la base para determinar la sanción con precisión.

Situaciones que complican el cálculo

La vida real a menudo presenta variables que pueden hacer el cálculo de la multa un poco más complejo. Por ejemplo:

- Ingresos variables: Si eres trabajador independiente o tienes un empleo a tiempo parcial, tus ingresos pueden cambiar de un mes a otro, lo que exige un cálculo más detallado.

- Cambios en el hogar: Eventos como un matrimonio, un divorcio o el nacimiento de un hijo a mitad de año alteran la composición de tu familia y, por lo tanto, la forma en que se calcula la multa.

- Mudanzas entre estados: Si te trasladas de un estado sin mandato de seguro a uno que sí lo tiene, la multa se aplicará de forma proporcional por los meses que viviste sin cobertura en el nuevo estado.

Estos casos particulares necesitan una revisión cuidadosa para evitar pagar de más. La siguiente tabla te ayudará a visualizar el impacto financiero con ejemplos concretos.

Ejemplos de cálculo de multas por diferentes perfiles familiares

Para que tengas una idea más clara, aquí te mostramos una tabla con casos prácticos que ilustran cómo se calcula la multa en diferentes situaciones familiares y según los ingresos.

| Perfil familiar | Ingresos anuales | Meses sin seguro | Multa calculada (ejemplo) | Estado (ejemplo) |

|---|---|---|---|---|

| Soltero | $50,000 | 6 | $625 | California |

| Familia de 3 (2 adultos, 1 niño) | $80,000 | 12 | $2,250 | Nueva Jersey |

| Pareja | $65,000 | 12 | $1,800 | California |

| Familia de 4 (2 adultos, 2 niños) | $120,000 | 12 | $3,000 | Rhode Island |

Como puedes observar en la tabla, la multa por no tener seguro médico puede representar una carga económica importante. Esto resalta el valor de mantener una cobertura de salud activa durante todo el año para proteger tanto tu bienestar como tus finanzas.

Exenciones que pueden ser tu salvavidas

En el mundo de las regulaciones de salud, las exenciones son como salidas de emergencia legítimas. El sistema reconoce que la vida es impredecible y, a veces, tener cobertura médica es simplemente imposible, sin importar cuánto lo intentes. Estas exenciones están diseñadas para personas que enfrentan dificultades reales, asegurando que la multa por no tener seguro médico no se convierta en una carga injusta.

Piénsalo como un salvavidas en medio de una tormenta financiera. No se trata de encontrar una laguna legal, sino de un reconocimiento oficial de que tu situación personal te impide cumplir con el mandato. Si no tienes cobertura y te preocupa una sanción al declarar impuestos, explorar estas opciones es un paso fundamental.

Dificultades económicas: cuando el seguro es inasequible

La exención más común se basa en las dificultades económicas. La regla es simple: si el plan de salud de nivel bronce más barato que puedes conseguir (incluso con ayuda financiera) cuesta más de un cierto porcentaje de tus ingresos, podrías calificar. Generalmente, este límite se establece alrededor del 8% de los ingresos de tu hogar.

Esto significa que el sistema evita que tengas que elegir entre un seguro que no puedes pagar y tus necesidades básicas, como la vivienda o la comida. Para solicitar esta exención, usualmente debes presentar tu declaración de impuestos y usar el formulario correcto para demostrar que el costo del seguro es desproporcionado para tus ingresos.

Brechas en la cobertura y creencias personales

La vida rara vez se sincroniza con los plazos de los seguros. Por eso existe una exención por un lapso corto sin cobertura. Si estuviste sin seguro por menos de tres meses seguidos durante el año, por lo general no recibirás una multa. Esto es muy útil si estás cambiando de trabajo, esperando que inicie una nueva póliza o si tuviste algún problema administrativo que retrasó tu inscripción.

Además, el sistema respeta las convicciones personales. Los miembros de ciertos grupos religiosos con objeciones reconocidas al seguro tradicional pueden solicitar una exención religiosa. Del mismo modo, los miembros de tribus nativas americanas reconocidas a nivel federal también están exentos del mandato.

Para gestionar estas solicitudes, es clave conocer los formularios y procesos. El Mercado de Seguros de Salud ofrece recursos específicos que muestran dónde encontrar los formularios para cada tipo de exención.

Como puedes ver, el gobierno proporciona herramientas y formularios específicos para cada situación, lo que simplifica el proceso de solicitud si sabes dónde buscar.

Circunstancias especiales que te protegen

Hay situaciones extraordinarias que también pueden calificarte para una exención por dificultades. Estas son algunas de las más comunes:

- Desastres naturales: Si un incendio, una inundación o un huracán afectó tu propiedad.

- Bancarrota: Si te declaraste en bancarrota en los últimos seis meses.

- Violencia doméstica: Si fuiste víctima de violencia doméstica.

- Pérdida del hogar: Si perdiste tu casa debido a un desalojo o ejecución hipotecaria.

Para cada uno de estos casos, necesitarás documentos que respalden tu situación, como informes policiales, avisos de desalojo o registros de bancarrota. Si tu problema no encaja en una categoría específica, aún puedes solicitar una exención por dificultades generales, explicando en detalle por qué no pudiste obtener cobertura. Lo importante es demostrar que enfrentaste un obstáculo real que te impidió cumplir.

Opciones de cobertura que realmente funcionan

Más que solo pensar en cómo evitar una multa, lo importante es encontrar una protección de salud que de verdad te sirva. Imagínalo como elegir el equipo para una gran aventura: no buscas lo mínimo para cumplir, sino lo que te salvará si las cosas se ponen difíciles. La buena noticia es que hay opciones sólidas y económicas para evitar la multa por no tener seguro médico y, al mismo tiempo, cuidar tu salud y tu cartera.

Navegando el Mercado de Seguros (Obamacare)

La ruta principal para conseguir cobertura es el Mercado de Seguros de Salud, mejor conocido como Obamacare. Allí, los planes se organizan por categorías de "metales", lo que te ayuda a entender fácilmente la relación entre tu pago mensual (la prima) y lo que pagas de tu bolsillo cuando usas el seguro (deducibles y copagos).

- Planes Bronce: Tienen los pagos mensuales más bajos. Sin embargo, tus gastos serán más altos cuando necesites atención médica. Son una buena red de seguridad para protegerte de costos inesperados muy altos.

- Planes Plata: Ofrecen un punto medio entre las primas y los gastos de bolsillo. Son los únicos planes que pueden incluir reducciones de costos compartidos (CSR), un tipo de ayuda extra que baja tus deducibles y copagos si tus ingresos califican.

- Planes Oro y Platino: Sus primas mensuales son más altas, pero a cambio, el seguro paga un porcentaje mucho mayor de tus gastos médicos. Son perfectos si crees que necesitarás atención médica con frecuencia.

Lo mejor de todo es que no tienes que pagar el precio completo. Mucha gente se sorprende al ver que califica para subsidios federales, que son créditos que bajan drásticamente el costo mensual. De hecho, se calcula que 4 de cada 5 personas pueden encontrar un plan por $10 o menos al mes. Para conocer a fondo cómo te benefician estos planes, puedes leer más en nuestro artículo sobre los beneficios de tener un seguro médico en Estados Unidos.

Alternativas de cobertura para situaciones específicas

Si bien Obamacare es la opción más popular, no es la única. Dependiendo de tus circunstancias, podrías tener otras alternativas que también te libran de la multa.

| Tipo de Cobertura | Ideal para… | Pros | Contras |

|---|---|---|---|

| Medicaid | Personas y familias con ingresos bajos. | Cobertura muy completa con costos mínimos o nulos. | La elegibilidad es estricta y depende de tus ingresos y del estado en que vivas. |

| Seguro a corto plazo | Personas en una etapa de transición (entre trabajos, recién graduados). | Ofrece cobertura temporal y barata para emergencias. | No suelen cubrir condiciones preexistentes ni cuidado preventivo. |

| Planes de salud compartida | Miembros de ciertos grupos religiosos. | Se basan en la comunidad y sus costos mensuales son más bajos. | No son seguros regulados y no garantizan el pago de las facturas médicas. |

Consejos para una inscripción sin estrés

Conseguir cobertura no tiene por qué ser un dolor de cabeza. La clave está en la preparación. El Período de Inscripción Abierta suele ser a finales de año, pero también existen Períodos Especiales de Inscripción si tienes un evento importante en tu vida, como casarte, tener un bebé o perder tu seguro anterior.

Para que tu solicitud sea más rápida, ten a la mano lo siguiente:

- Números de Seguro Social de todas las personas que necesitan cobertura.

- Documentos de inmigración, si aplican.

- Información sobre los ingresos de tu hogar (recibos de pago, declaraciones de impuestos).

- Datos sobre cualquier otra oferta de seguro que hayas recibido.

Tener esta información lista te ayudará a completar el proceso sin problemas y a asegurarte de recibir toda la ayuda financiera disponible. Así, obtendrás una protección real que va mucho más allá de simplemente evitar una multa.

Medicare y las multas que duran para siempre

Hasta ahora, hemos hablado de multas que se pagan una sola vez al año con tus impuestos. Sin embargo, las reglas de Medicare introducen una sanción totalmente distinta. Imagina que pasas de jugar a las cartas a una partida de ajedrez: la estrategia cambia y las consecuencias de un mal movimiento son mucho más serias. Aquí, una decisión tardía puede tener un impacto financiero que te acompañará por el resto de tu vida.

La principal diferencia es que esta multa es permanente. A diferencia de la penalidad por no tener seguro médico a nivel estatal, que es un pago único anual, las multas por inscribirte tarde en Medicare, específicamente en la Parte D (cobertura de medicamentos), se quedan contigo para siempre. Una vez que se aplica, pagarás un monto extra en tu prima mensual por el resto de tu vida. Esta característica la hace mucho más costosa a largo plazo.

¿Quién está en riesgo de recibir esta multa permanente?

Esta penalización afecta principalmente a quienes se acercan a la edad de jubilación o califican para Medicare por discapacidad. Los grupos con mayor riesgo son:

- Personas que cumplen 65 años: Si no te inscribes en un plan de medicamentos de Medicare (Parte D) durante tu Período de Inscripción Inicial y decides hacerlo después, podrías enfrentar esta multa.

- Personas que califican para Medicare por discapacidad: El mismo riesgo aplica si dejas pasar tu primera oportunidad para inscribirte cuando te vuelves elegible.

- Quienes pierden otra cobertura de medicamentos: Si tenías seguro de medicinas a través de un empleador y lo pierdes, tienes una ventana de tiempo muy corta para unirte a la Parte D sin ser penalizado.

La multa se calcula de forma sencilla: se basa en cuántos meses completos pasaron entre que fuiste elegible y finalmente te inscribiste, siempre y cuando no tuvieras otra cobertura de medicamentos "acreditable". En el mundo de los seguros para adultos mayores, esta penalidad es un porcentaje adicional que se suma a tu prima mensual. Para entender mejor cómo se aplican, puedes revisar la guía oficial sobre los costos de Medicare.

Excepciones y estrategias para evitar la multa de Medicare

Por suerte, hay maneras de esquivar esta sanción. La clave es tener una cobertura de medicamentos acreditable, que es un seguro considerado tan bueno o mejor que el estándar de Medicare. Algunos ejemplos comunes son:

- Seguro de salud grupal de un empleador (tuyo o de tu cónyuge).

- Cobertura a través de VA (Asuntos de Veteranos).

- Planes de TRICARE para militares y sus familias.

Si tienes una de estas coberturas y luego decides inscribirte en la Parte D, no recibirás la multa, siempre y cuando no pases más de 63 días consecutivos sin una cobertura acreditable. Es fundamental que guardes pruebas de esta cobertura para evitar sanciones injustas. Si te acercas a los 65, habla con tu empleador, analiza tus opciones y planifica tu inscripción para asegurar una transición tranquila y sin costos inesperados de por vida.

Tu plan de acción para evitar multas costosas

Ahora que conoces el panorama, es momento de trazar una ruta clara para manejar tu seguro médico sin tropezar con penalizaciones. Piensa en esta sección como tu mapa personal: te guiará por el camino correcto y te alertará de cualquier obstáculo, especialmente de la temida multa por no tener seguro médico.

Construye tu calendario de acción

La anticipación es tu mejor aliada. Un calendario bien organizado te asegura no pasar por alto fechas clave que pueden hacer la diferencia entre pagar una multa o asegurar una cobertura económica. ¡Anota estos momentos cruciales!

- Período de Inscripción Abierta (OEP): Este es tu momento estelar para inscribirte en un plan del Mercado de Seguros o ajustar el que ya tienes. Generalmente, ocurre desde el 1 de noviembre hasta el 15 de enero en la mayoría de los estados. ¡Márcalo en tu calendario como una fecha inamovible!

- Revisión anual de tu cobertura: Cada octubre, tómate un tiempo para evaluar tu plan actual. ¿Tus médicos siguen en la red? ¿Tus medicamentos están cubiertos? ¿Ha cambiado tu situación económica o de salud? Esta revisión te prepara para tomar la mejor decisión durante la Inscripción Abierta.

- Chequeos semestrales de vida: Cada seis meses, haz una pausa y piensa si algo importante ha cambiado en tu vida. Un aumento de sueldo, un nuevo trabajo o un bebé en camino podrían calificarte para mejores subsidios o para un Período de Inscripción Especial.

Organiza tus documentos como un experto

Tener tus papeles en orden es como tener un botiquín financiero bien surtido. Cuando necesites solicitar cobertura o una exención, tener todo a la mano te ahorrará una enorme cantidad de tiempo y estrés.

| Tipo de Documento | ¿Para qué lo necesitas? | ¿Cuánto tiempo guardarlo? |

|---|---|---|

| Declaraciones de impuestos | Para demostrar tus ingresos al solicitar subsidios y calcular multas. | Al menos 3 años. |

| Comprobantes de ingresos (W-2, 1099) | Para verificar tus ingresos actuales al aplicar a un plan. | Al menos 1 año. |

| Cartas de cobertura | Para probar que tuviste seguro, una pieza clave para evitar multas. | Al menos 3 años. |

| Documentos de elegibilidad | Certificados de nacimiento, tarjetas de Seguro Social, etc. | De forma permanente. |

Crea una carpeta, ya sea física o digital, con la etiqueta "Seguro Médico" y guarda copias de todo. Este simple hábito te dará una gran tranquilidad y control sobre tu situación.

Estrategias para cada etapa de la vida

Tus necesidades de seguro médico evolucionan con el tiempo. Aquí te dejamos un plan de acción para diferentes momentos de tu vida:

- Si eres estudiante universitario: Al cumplir 26 años, ya no podrás estar en el seguro de tus padres. Investiga los planes que ofrece tu universidad o busca una opción en el Mercado de Seguros unos meses antes de tu cumpleaños para no quedarte sin cobertura.

- Si cambias de carrera o trabajo: Perder el seguro de tu empleador te da derecho a un Período de Inscripción Especial de 60 días. No lo dejes para el último momento; actúa rápido para inscribirte en un plan de Obamacare o COBRA.

- Si te mudas de estado: Cambiar de residencia, sobre todo a un estado que exige seguro médico, también te abre un Período de Inscripción Especial. Es la oportunidad perfecta para obtener cobertura local y evitar la multa.

- Si te acercas a la edad de Medicare: Tres meses antes de cumplir 65 años, empieza a explorar tus opciones de Medicare. Inscribirte a tiempo en las Partes A, B y D es fundamental para evitar penalizaciones que pueden durar toda la vida.

Plan de emergencia para imprevistos

La vida puede ser impredecible. La pérdida de un empleo, un divorcio o un cambio familiar repentino pueden dejarte sin seguro de un día para otro. En esos momentos, recuerda que tienes derecho a un Período de Inscripción Especial. Dispones de 60 días desde que ocurre el evento para actuar.

Ten a la mano una lista de recursos de confianza, como el sitio web del Mercado de Seguros de tu estado y el número de un asesor de seguros. Esto te permitirá moverte con rapidez para proteger a tu familia sin demoras.

Con un plan claro y bien organizado, puedes afrontar cualquier cambio con confianza, protegiendo tu salud y evitando sorpresas costosas en tu declaración de impuestos.

¿Te sientes abrumado por todas las opciones y fechas? No tienes que hacerlo solo. En Fenix Insurance, nuestro equipo de expertos te guía en cada paso del proceso, desde entender tus opciones hasta inscribirte en el plan perfecto para ti y tu familia, asegurándote de que aproveches todos los subsidios disponibles. Contacta a Fenix Insurance hoy mismo para una asesoría gratuita y obtén la tranquilidad que mereces.