Un seguro complementario de salud es una póliza que contratas para cubrir los gastos que tu seguro médico principal no paga. Piénsalo así: tu seguro principal es el paraguas grande que te protege de un aguacero. Es genial y te cubre bastante, pero algunas gotas siempre se cuelan. El seguro complementario es ese impermeable que te pones debajo para que nada te moje. Te mantiene completamente seco y protegido.

Qué son los seguros complementarios y cómo funcionan

Imagina que tu seguro de salud principal es la base de tu protección financiera. Se encarga de la mayor parte de los costos médicos, como las visitas al doctor, las hospitalizaciones y los medicamentos recetados. Sin embargo, casi todos los planes dejan una parte de la cuenta que debes pagar de tu bolsillo.

Estos gastos, que en inglés se conocen como out-of-pocket costs, incluyen:

- Deducibles: Es la cantidad que debes pagar primero por los servicios médicos antes de que tu seguro empiece a cubrir.

- Copagos: Un pago fijo que haces por una consulta o servicio específico, como ir al especialista.

- Coseguro: El porcentaje del costo total que te corresponde pagar después de haber cumplido con tu deducible.

Justo en esa brecha es donde entran los seguros complementarios de salud. No están diseñados para reemplazar tu plan principal, sino para trabajar en equipo con él y "rellenar" esos huecos financieros. Su misión es sencilla pero muy potente: ayudarte a pagar los deducibles, copagos y coseguros para que no tengas que sacar ese dinero de tus ahorros.

Para que veas cómo se complementan, aquí te dejo una tabla muy sencilla.

Comparativa rápida: seguro principal vs. seguro complementario

Esta tabla te ayudará a entender de un vistazo el rol de cada seguro y cómo colaboran para una protección financiera total.

| Función | Seguro de salud principal | Seguro complementario de salud |

|---|---|---|

| Rol principal | Cubre la mayor parte de los gastos médicos (hospitales, doctores, cirugías). | Ayuda a pagar los gastos que el seguro principal no cubre (deducibles, copagos). |

| Tipo de pago | Paga directamente al hospital o al proveedor médico. | Puede pagar directamente al proveedor o entregarte el dinero a ti. |

| Finalidad | Protegerte de los costos médicos más grandes. | Proteger tus finanzas personales de los gastos de bolsillo inesperados. |

| Enfoque | Cobertura amplia para una gran variedad de servicios médicos. | Cobertura específica para llenar los "huecos" financieros de tu plan principal. |

Como ves, no compiten entre sí. Al contrario, se necesitan para que tu cobertura sea realmente sólida y no te lleves sorpresas desagradables.

Una red de seguridad financiera en acción

Para que quede más claro, vamos con un ejemplo práctico. Imagina que tienes una emergencia y terminas en el hospital. La factura total es de $15,000. Tu seguro principal tiene un deducible de $4,000 y un coseguro del 20%.

Sin un seguro complementario, primero tendrías que pagar los $4,000 del deducible de tu bolsillo. De los $11,000 que quedan, tu seguro cubriría el 80% ($8,800), y a ti te tocaría pagar el 20% de coseguro, que son $2,200. En total, tu gasto sería de $6,200, una cifra que puede desestabilizar la economía de cualquiera.

Ahora, si tuvieras una póliza complementaria diseñada para cubrir deducibles y coseguro, esta podría absorber la mayor parte o la totalidad de esos $6,200. En lugar de una crisis financiera, la emergencia se convierte en un imprevisto que puedes manejar.

Un seguro complementario no es un lujo, es una herramienta estratégica. Transforma la pregunta de "¿Podré pagar esto?" a "Estoy preparado para esto", ofreciendo una tranquilidad invaluable en momentos de estrés.

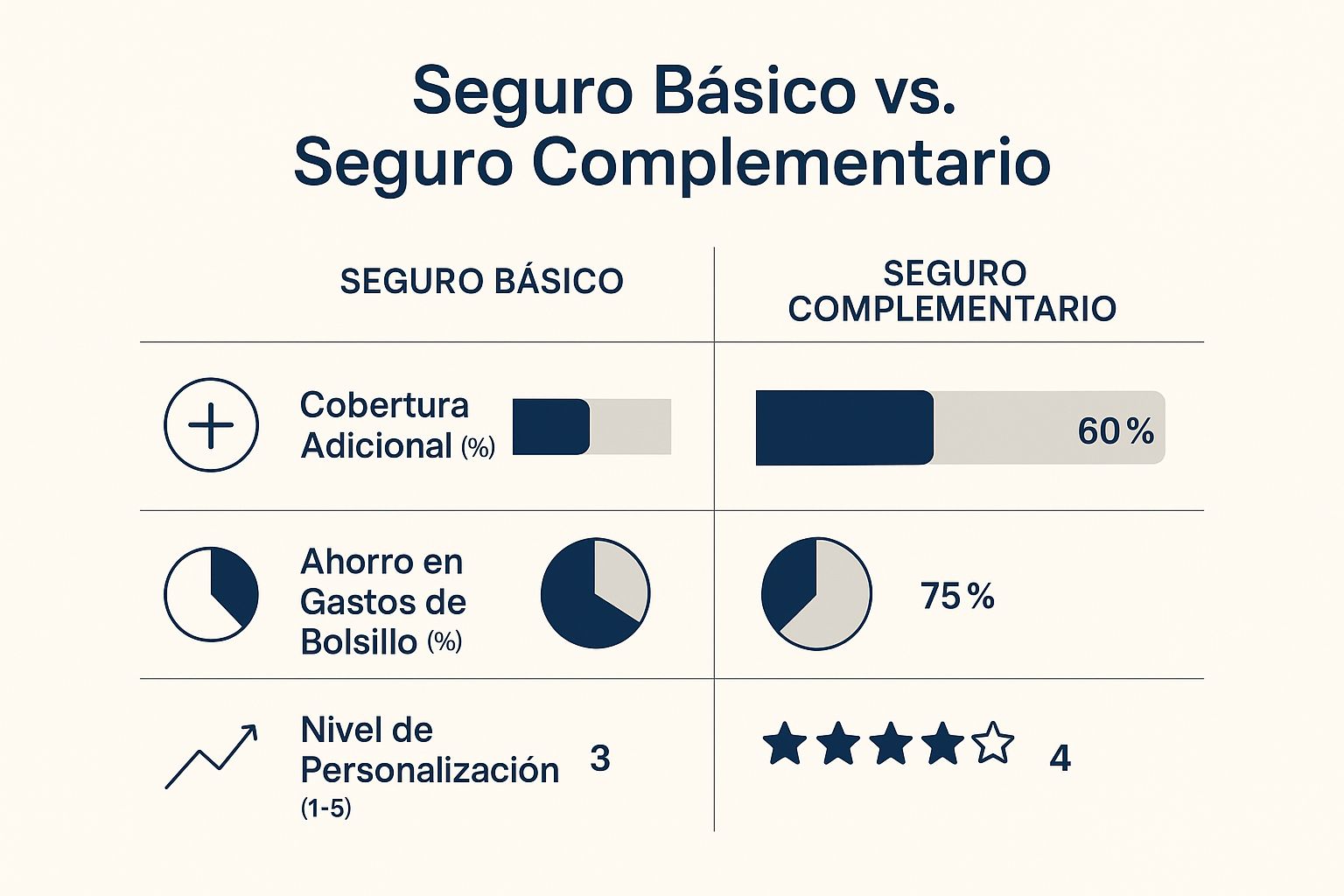

Esta infografía te muestra de manera muy visual las diferencias clave entre un seguro básico y uno complementario.

Como lo explica el gráfico, el verdadero valor del seguro complementario está en su capacidad para ampliar tu cobertura, generar ahorros directos y darte un nivel de personalización que se ajusta a lo que tú y tu familia realmente necesitan.

Cómo funcionan los pagos

A diferencia de tu seguro principal, que casi siempre le paga directamente al hospital o al médico, muchas pólizas complementarias te dan más flexibilidad. Dependiendo del tipo de plan que elijas, el beneficio se puede pagar de dos maneras:

- Pago directo al proveedor: Algunas pólizas funcionan igual que tu seguro principal y le pagan directamente al centro médico por los gastos cubiertos.

- Pago directo a ti: Muchas pólizas, sobre todo las de accidentes o enfermedades críticas, te pagan una suma de dinero directamente a ti.

Esta flexibilidad es una de sus mayores ventajas. Si recibes el dinero, puedes usarlo para lo que más necesites en ese momento, ya sea para cubrir el deducible, pagar la renta, comprar comida o incluso cubrir los gastos de transporte para ir a tus citas médicas.

Descubriendo los tipos de seguros complementarios que existen

Así como no usarías los mismos zapatos para una boda que para ir al gimnasio, tampoco existe una sola póliza complementaria que funcione para todo el mundo. El universo de los seguros complementarios de salud es muy variado, y está pensado para encajar con diferentes estilos de vida, necesidades y preocupaciones. Entender estas diferencias es el primer paso para elegir la protección que de verdad va a llenar los vacíos de tu seguro principal.

Y no es una idea aislada. El mercado de estos seguros está creciendo a un ritmo impresionante. Un informe reciente valoró el mercado mundial de seguros de salud en unos $219,58 mil millones, y se proyecta que alcance los $403,44 mil millones para 2032. Este crecimiento nos dice algo claro: cada vez más gente busca esa capa extra de seguridad financiera. Si te interesa, puedes ver más sobre estas proyecciones del mercado en este análisis de Databridge Market Research.

Para que sepas cuál es la mejor opción para ti, vamos a analizar los tipos más comunes con ejemplos de la vida real.

Seguro de accidentes

Este tipo de seguro es perfecto si tienes un estilo de vida activo, niños pequeños en casa o un trabajo que te exige físicamente. A un seguro de accidentes no le importa quién tuvo la culpa. Se activa en el momento en que sufres una lesión que está cubierta por la póliza.

Imagina a Carlos, un contratista que se cae de una escalera y se rompe una pierna. Su seguro médico principal pagará la mayor parte de la factura del hospital, pero todavía le quedan miles de dólares por pagar entre deducibles y copagos.

Justo ahí es donde entra su seguro de accidentes. Esta póliza puede cubrir gastos muy específicos como:

- El viaje en ambulancia.

- Los tratamientos de emergencia.

- Las sesiones de fisioterapia para su recuperación.

- Incluso puede darle un pago extra por cada día que pase en el hospital.

De esta manera, Carlos puede enfocarse en sanar sin que la carga económica de su accidente ponga en jaque las finanzas de su familia.

Seguro de enfermedad crítica

Una póliza de enfermedad crítica funciona de una manera muy distinta. En lugar de pagar por cada servicio médico que recibes, te entrega una suma única de dinero (lo que se conoce como lump sum) si te diagnostican una enfermedad grave, como un infarto, un derrame cerebral o un cáncer invasivo.

Piensa en María, una diseñadora gráfica a la que le diagnostican cáncer de mama. Su seguro médico principal se encarga de la quimioterapia y las cirugías, pero ella no puede trabajar durante meses. El dinero de su póliza de enfermedad crítica le llega directamente a ella, dándole total libertad para usarlo como necesite.

Un seguro de enfermedad crítica te da flexibilidad financiera cuando más lo necesitas. Puedes usar ese dinero para pagar la hipoteca, cubrir gastos de la guardería, adaptar tu casa para tu recuperación o simplemente para reemplazar los ingresos que perdiste, permitiéndote concentrarte al 100% en tu salud.

Seguro de indemnización hospitalaria

Este seguro es muy directo: te paga una cantidad fija de dinero por cada día que pases ingresado en un hospital. Es fácil de entender. Si tu póliza te paga $200 por día y te hospitalizan por cinco días, recibirás un cheque de $1,000 para usar como tú decidas.

Es una opción fantástica para personas cuyos seguros principales tienen deducibles diarios por hospitalización o para quienes quieren un colchón extra para cubrir esos gastos imprevistos que siempre surgen: la comida para la familia, el estacionamiento del hospital o el cuidado de las mascotas.

Seguros de visión y dental

Aunque casi siempre se venden por separado, los seguros de visión y dental son los complementos más conocidos y usados. ¿Por qué son tan populares? Porque la mayoría de los planes médicos básicos no incluyen estos beneficios o los ofrecen de una forma muy limitada.

- Seguro dental: Cubre desde limpiezas y revisiones preventivas hasta cosas más serias como empastes, tratamientos de conducto (endodoncias) o coronas.

- Seguro de visión: Te ayuda a pagar los exámenes de la vista, los lentes de contacto y los anteojos.

Estos planes son clave para el cuidado preventivo y pueden ahorrarte cientos, si no miles, de dólares al año.

Es vital recordar que cada uno de estos seguros está diseñado para un propósito específico. Entender sus diferencias es el primer paso para construir una red de seguridad financiera sólida. Si quieres saber más sobre las opciones de cobertura más amplias que hay en el país, te recomendamos leer nuestra guía sobre los tipos de seguros médicos en Estados Unidos.

Los beneficios reales que protegen tu bolsillo y tu tranquilidad

Contratar un seguro complementario de salud es mucho más que una simple forma de pagar facturas médicas. Piénsalo como una decisión estratégica que te da dos de las cosas más valiosas en momentos difíciles: tranquilidad y control. Los beneficios de estas pólizas se sienten de inmediato, tanto en tus finanzas como en tu estado de ánimo.

El impacto más obvio y directo es la protección financiera. Cuando sufres un accidente o te diagnostican una enfermedad, lo último que quieres es preocuparte por una montaña de deudas. Los seguros complementarios de salud funcionan como un escudo, cubriendo esos deducibles, copagos y coseguros que, de otra forma, saldrían directo de tu cuenta bancaria. Esto te deja libre para enfocarte en lo que de verdad importa: recuperarte.

Tú tienes el control total sobre tu recuperación

Uno de los beneficios más potentes, y que a menudo se pasa por alto, es la flexibilidad que ofrecen muchos de estos planes. A diferencia de tu seguro principal, que le paga directamente al hospital o a los médicos, muchos seguros de accidentes o de enfermedades críticas te entregan el dinero a ti.

Y esta diferencia es clave. Significa que eres tú quien decide cómo usar esos fondos para resolver las necesidades que aparecen durante una crisis de salud.

Imagina a Sofía, una madre soltera que trabaja por su cuenta. Sufre un accidente de auto que la deja sin poder trabajar por dos meses. Su seguro principal se encarga de los gastos médicos, pero ¿quién paga la renta, la comida o la persona que cuida a su hijo mientras ella se recupera? Aquí es donde entra su póliza de accidentes, que le deposita un pago único y directo.

Con ese dinero, Sofía puede:

- Pagar las facturas de la casa sin tener que tocar sus ahorros.

- Contratar a alguien que la ayude con las tareas del hogar y el cuidado del niño.

- Cubrir el transporte para ir y venir de sus citas de fisioterapia.

- Reemplazar una parte de los ingresos que perdió por no poder trabajar.

Esta flexibilidad lo cambia todo. La cobertura deja de ser solo un "paga-facturas" para convertirse en una verdadera herramienta de soporte vital. Te da el poder de mantener tu vida estable mientras te enfocas en sanar.

Acceso a mejores opciones de tratamiento

Otro beneficio fundamental es que tener una capa extra de protección puede abrirte la puerta a especialistas y tratamientos que de otro modo parecerían imposibles de pagar. A veces, el mejor médico o la terapia más avanzada no está en la red de tu seguro principal, o los costos que tienes que pagar de tu bolsillo son simplemente demasiado altos.

Un seguro complementario no solo protege tus ahorros; también puede ampliar tus opciones de cuidado. Al reducir la carga financiera, te da la libertad de elegir al especialista o el tratamiento que te ofrezca la mejor oportunidad de una recuperación completa, sin que el costo sea el factor que decida por ti.

Esta protección adicional es una pieza clave en el rompecabezas de una cobertura médica integral. De hecho, al entender a fondo los beneficios de tener un seguro médico en Estados Unidos, queda claro por qué una póliza complementaria es tan importante. No se trata solo de tener seguro, sino de tener la cobertura correcta para cada situación.

En resumen, los seguros complementarios de salud te ofrecen una red de seguridad mucho más fuerte. Protegen tu bolsillo, te dan un control que no tendrías de otra manera para manejar una crisis y pueden mejorar tu acceso a atención de calidad. Así te aseguras de que un problema de salud no se convierta también en una catástrofe financiera.

¿Cuánto cuesta y qué factores influyen en el precio?

Ahora que conoces los beneficios, es normal que te preguntes lo más importante: ¿cuánto voy a tener que pagar? Hablemos claro sobre el costo de los seguros complementarios de salud. La respuesta no es un número fijo, sino que depende de una combinación de factores personales y del tipo de protección que elijas.

Piensa en la prima de un seguro complementario como si planificaras el presupuesto para un viaje. El costo final cambia radicalmente si te quedas en un hostal o en un hotel de cinco estrellas, o si decides hacer excursiones todos los días. De la misma manera, el precio de tu póliza se ajusta a tus necesidades y a tu perfil.

Los principales factores que determinan tu prima

El precio de tu prima mensual no se elige al azar. Las aseguradoras usan varios datos para calcularlo, asegurándose de que el costo refleje el nivel de protección que estás contratando.

Estos son los elementos que más pesan en el precio final:

- Tu edad y sexo: Por lo general, las personas más jóvenes y sanas pagan primas más bajas. Estadísticamente, tienen menos probabilidades de necesitar atención médica costosa.

- El tipo de póliza: Un seguro de accidentes suele ser más económico que uno de enfermedad crítica, que te da un pago único y fuerte si recibes un diagnóstico grave.

- El nivel de cobertura: La cantidad de dinero que la póliza te pagaría en beneficios afecta directamente el costo. Un plan que ofrece $50,000 por una enfermedad crítica será más caro que uno que te da $10,000.

- Dónde vives: Los costos de la atención médica varían muchísimo de un estado a otro, e incluso entre diferentes códigos postales. Si vives en una zona con costos médicos altos, las primas suelen ser más elevadas.

- Tu estado de salud y tus hábitos: Algunas pólizas piden un examen médico o que llenes un cuestionario de salud. Factores como ser fumador pueden aumentar bastante el costo de tu seguro.

Entender cómo se combinan estos factores te ayuda a ver por qué dos personas pueden recibir precios muy diferentes por una cobertura similar.

Rangos de costos y ejemplos reales

Para que te hagas una idea más concreta, veamos algunos rangos de precios estimados. Recuerda que son solo ejemplos y tus costos reales pueden ser diferentes.

| Perfil del asegurado | Tipo de seguro complementario | Rango de prima mensual estimada |

|---|---|---|

| Joven profesional soltero (30 años) | Seguro de accidentes | $15 – $30 |

| Familia con dos hijos (Padres de 40 años) | Seguro de indemnización hospitalaria | $40 – $75 |

| Adulto de 55 años | Seguro de enfermedad crítica (cobertura de $20,000) | $50 – $100+ |

Como puedes ver, las primas mensuales de los seguros complementarios de salud suelen ser una pequeña fracción de lo que podría costar un solo evento médico grave. Un gasto de $50 al mes se convierte en una inversión muy inteligente cuando te protege de una factura de hospital de $8,000.

La pregunta clave no es si puedes pagar un seguro complementario, sino si puedes permitirte el lujo de no tenerlo. Es una inversión estratégica en tu tranquilidad financiera y la de tu familia, que te protege de deudas médicas que podrían cambiarte la vida.

Además, el mercado de seguros no es estático. El Informe del Mercado Mundial de Seguros de Marsh, por ejemplo, señaló una tendencia a la baja en las tarifas comerciales globales por tercer trimestre consecutivo. Aunque en EE. UU. algunas áreas como la responsabilidad civil subieron, esta tendencia general podría significar mejores precios para los consumidores de seguros de salud. Si quieres saber más, puedes explorar el informe completo aquí.

Calculando el valor real de tu inversión

Para saber si una póliza vale la pena para ti, no te fijes solo en la prima mensual. Compara ese costo con los gastos de bolsillo que tendrías que pagar si no tuvieras esa cobertura.

Si tu seguro principal tiene un deducible de $5,000, una póliza complementaria que te cueste $600 al año y cubra ese deducible te está ofreciendo un valor tremendo.

Recuerda que estos costos se suman a lo que ya pagas por tu seguro médico principal. Para tener la película completa, es útil entender cuánto cuesta un seguro médico en Estados Unidos en su totalidad. Así podrás tomar una decisión informada, equilibrando primas y beneficios para construir una red de seguridad financiera que de verdad te proteja.

Cómo elegir el plan complementario perfecto para ti

Elegir el seguro complementario ideal puede parecer un laberinto, pero con un mapa claro, puedes tomar una decisión informada y sin arrepentimientos. No se trata de adivinar, sino de analizar tu situación con cabeza fría. Esta guía te llevará paso a paso para que pases de la incertidumbre a la total confianza en tu elección.

Lo primero es lo primero: tienes que entender bien qué es lo que ya tienes. Antes de salir a buscar algo nuevo, necesitas saber qué tan sólida es tu protección actual.

Paso 1: Audita tu seguro médico principal

Imagina que tu seguro principal es un barco. Antes de zarpar, cualquier buen capitán inspecciona el casco para asegurarse de que no haya fisuras. Haz exactamente lo mismo con tu póliza: métete de lleno en los detalles de tu cobertura para encontrar sus puntos débiles.

Concéntrate en los números que más le duelen a tu bolsillo:

- Deducible: ¿Cuál es la cantidad exacta que debes pagar de tu propio dinero antes de que el seguro empiece a ayudar? Un deducible de $5,000 o más es una bandera roja, una señal clara de que necesitas una red de seguridad extra.

- Coseguro: Después de pagar el deducible, ¿qué porcentaje de la factura te toca a ti? Un 20% o 30% de una cuenta de hospital grande puede convertirse fácilmente en miles de dólares.

- Copagos: Suma lo que pagas cada vez que visitas a un especialista o vas a la sala de emergencias. Esos montos, aunque parezcan pequeños, se van acumulando sin que te des cuenta.

- Límite máximo de gastos de bolsillo (out-of-pocket maximum): Este número es tu peor escenario financiero. Piensa con honestidad: ¿podrías pagar esa cantidad mañana si ocurriera una emergencia?

Una vez que identifiques estas "grietas", sabrás exactamente qué tipo de seguros complementarios de salud necesitas para taparlas.

Paso 2: Analiza tus riesgos y necesidades personales

Ahora que conoces las debilidades de tu plan, es momento de mirarte a ti y a tu familia. No hay dos personas iguales, y cada uno tiene riesgos distintos según su estilo de vida, su trabajo o su historial de salud. Esta autoevaluación es clave para priorizar la cobertura que de verdad te va a servir.

Piensa en tu seguro complementario como una herramienta especializada. No usarías un martillo para apretar un tornillo. De la misma manera, no eliges una póliza de accidentes si tu mayor preocupación es una enfermedad hereditaria.

Hazte estas preguntas, sin rodeos:

- ¿Cómo es mi día a día? Si te gustan los deportes de alto impacto o tienes hijos pequeños que no paran quietos, un seguro de accidentes debería estar arriba en tu lista.

- ¿A qué me dedico? Si tu trabajo es físicamente exigente, el riesgo de sufrir una lesión es mucho mayor.

- ¿Qué dice mi historial médico familiar? Si en tu familia hay antecedentes de cáncer o enfermedades del corazón, un seguro de enfermedad crítica te dará una protección que no tiene precio.

- ¿Tengo algún plan médico en el futuro? Si ya sabes que necesitarás una cirugía o un tratamiento dental costoso, busca una póliza que te ayude a cubrir esos gastos específicos.

Paso 3: Compara ofertas y lee la letra pequeña

Con una idea clara de lo que necesitas, ya estás listo para salir a comparar opciones. Pero cuidado, no te dejes llevar solo por el precio más bajo. Una prima barata no sirve de absolutamente nada si la póliza te deja tirado cuando más la necesitas.

Cuando compares diferentes seguros complementarios de salud, ponle mucha atención a estos detalles:

- Periodos de espera: Algunas pólizas no te cubren ciertas condiciones hasta que pasa un tiempo desde que las contratas. Asegúrate de entender bien esos plazos.

- Exclusiones: Todas, absolutamente todas las pólizas, tienen una lista de lo que no cubren. Léela con lupa para que no te lleves sorpresas desagradables.

- Reputación de la compañía: Investiga la solidez financiera de la aseguradora y busca qué dicen otros clientes. Una compañía con un buen servicio al cliente marca toda la diferencia.

El mundo de los seguros está siempre en movimiento. Mientras que en mercados más antiguos como Europa se ven algunos retrocesos, en regiones como Latinoamérica hay un crecimiento importante. En medio de todo esto, Estados Unidos sigue siendo el mercado más grande, lo que genera una enorme variedad de productos y mucha competencia, algo que al final te beneficia a ti como consumidor. Si te interesa, puedes ver más sobre estas tendencias en los datos de la industria de seguros de Statista.

Para que no se te escape nada, aquí tienes una lista de preguntas clave que debes hacerle a cualquier agente de seguros antes de firmar un solo papel:

- ¿Cuál es el beneficio exacto que voy a recibir y cómo me lo pagan, a mí directamente o al hospital?

- ¿Cubre condiciones preexistentes? Y si lo hace, ¿hay algún periodo de espera?

- ¿Cuál es el proceso exacto, paso a paso, para hacer una reclamación?

- ¿Puedo cancelar la póliza en cualquier momento sin que me penalicen?

- La prima que voy a pagar, ¿va a subir a medida que envejezca o se va a mantener fija?

Con estas respuestas en la mano, tendrás el control total para elegir la póliza que de verdad te va a proteger a ti y a los tuyos.

Mitos comunes sobre los seguros complementarios

Circulan muchas ideas equivocadas sobre los seguros complementarios de salud, y estas pueden frenarte a la hora de buscar la protección que de verdad necesitas. Es normal tener dudas, pero tomar una decisión tan importante basándote en información incorrecta puede dejar a tu familia expuesta a un riesgo financiero que no tenías por qué correr.

Vamos a desmentir uno por uno los mitos más comunes, con datos claros y directos. Analizar estas ideas preconcebidas es clave para que puedas evaluar tu situación de manera objetiva y ver el valor real que pueden aportar a tu tranquilidad.

Mito 1: "Es demasiado caro, no puedo permitirme otro gasto"

Esta es, sin duda, la barrera mental más grande. Es muy fácil ver la prima mensual como un gasto más que se suma a tu presupuesto, pero esa forma de verlo no cuenta toda la historia. La realidad es que el costo de una póliza complementaria es mínimo si lo comparas con el impacto devastador que puede tener una deuda médica.

Piénsalo de esta forma: una prima de $40 o $60 al mes se siente manejable. En cambio, una factura inesperada de $6,000 por un deducible después de un accidente puede desestabilizar por completo tus finanzas y tus ahorros. El seguro complementario no es un gasto, es una inversión para protegerte de un costo catastrófico.

Mito 2: "Con mi seguro principal es suficiente"

Tener un buen seguro médico principal es un primer paso excelente, pero creer que es una fortaleza impenetrable es un error muy común. La mayoría de los planes, incluso los mejores, tienen "huecos" financieros diseñados para que compartas el costo de tu atención médica con la aseguradora.

Estos "huecos" son los deducibles, los copagos y el coseguro. Un plan con un coseguro del 20% puede sonar razonable, pero el 20% de una cirugía de $50,000 son $10,000 que salen directamente de tu bolsillo, incluso después de haber pagado tu deducible. Los seguros complementarios de salud están diseñados precisamente para tapar esas grietas y evitar que te ahogues en gastos imprevistos.

Mito 3: "Solo son para personas mayores o enfermas"

Este mito no podría estar más lejos de la verdad. De hecho, el mejor momento para contratar un seguro complementario es cuando eres joven y estás sano. Las primas son mucho más bajas y es infinitamente más fácil calificar para la cobertura.

- Los accidentes no discriminan por edad. Una caída, un accidente deportivo o un percance en la cocina le pueden pasar a cualquiera, en cualquier momento.

- Las enfermedades críticas pueden aparecer sin aviso. Un diagnóstico grave no solo afecta a personas mayores; lamentablemente, puede suceder a cualquier edad.

Esperar a estar enfermo para buscar protección es como intentar comprar un seguro para el hogar cuando tu casa ya está en llamas. La lógica del seguro es prepararse para el futuro, no reaccionar ante una crisis que ya ha comenzado. Es una herramienta de prevención financiera, no una solución de último minuto.

Preguntas frecuentes sobre seguros complementarios

Incluso después de revisar toda la información, es completamente normal que te queden preguntas específicas sobre los seguros complementarios de salud. Aquí vamos a responder de forma clara y directa a las dudas más comunes para que no te quede ninguna incertidumbre y puedas tomar la mejor decisión para proteger tus finanzas.

Estas son las respuestas a los temas prácticos que más suelen preocupar a quienes están pensando en contratar esta capa extra de seguridad.

¿Puedo conseguir un seguro complementario si tengo una condición preexistente?

Esta es, sin duda, una de las preguntas más importantes, y la respuesta es: depende. La posibilidad de que te aprueben un seguro complementario teniendo una condición preexistente varía según la póliza y la compañía de seguros que elijas.

Algunas aseguradoras pueden aprobarte, pero aplicarán una cláusula que excluye la cobertura para esa condición en particular, ya sea por un tiempo (como 12 meses) o para siempre. Otras compañías podrían aceptarte sin exclusiones, pero ajustarán la prima mensual, haciéndola un poco más alta para compensar el riesgo.

Lo más importante aquí es ser 100% transparente al llenar la solicitud. Si ocultas una condición preexistente, te arriesgas a que la aseguradora rechace un futuro reclamo o, peor aún, que cancele tu póliza por completo.

¿Cómo funciona el proceso para hacer un reclamo?

El proceso para cobrar un seguro complementario es un poco distinto al de tu seguro médico principal. Mientras que con tu plan de salud tradicional el hospital o el médico le facturan directamente a la aseguradora, con el seguro complementario el proceso es mucho más personal.

Por lo general, eres tú quien debe iniciar el reclamo. Tendrás que contactar directamente a la compañía de tu seguro complementario y presentar la documentación necesaria para demostrar tu caso.

Normalmente, te pedirán papeles como:

- Las facturas detalladas del hospital o la clínica.

- Los informes del médico con el diagnóstico.

- La Explicación de Beneficios (EOB) de tu seguro principal, que es el documento donde se detalla lo que pagaron y lo que no.

Una de las grandes ventajas, sobre todo en pólizas de enfermedades graves o accidentes, es que el pago del beneficio se hace directamente a ti. Este dinero llega a tu cuenta y tienes total libertad para usarlo como creas conveniente, ya sea para pagar facturas médicas, la renta, o cualquier otro gasto.

¿De verdad necesito un seguro complementario si ya tengo una HSA?

Tener una Cuenta de Ahorro para la Salud (HSA) no hace que un seguro complementario sea redundante. De hecho, ¡trabajan increíblemente bien juntos! Piensa en tu HSA como tu fondo de ahorros para gastos médicos pequeños y predecibles, como los copagos de una consulta o el costo de un medicamento.

Pero, ¿qué pasa si ocurre algo grave? Un accidente serio o una enfermedad inesperada podrían vaciar tu HSA en un abrir y cerrar de ojos, dejándote con una deuda de miles de dólares. Ahí es donde entra el seguro complementario: actúa como un guardaespaldas para tu HSA, haciéndose cargo de esos gastos gigantes e imprevistos. Así, proteges los ahorros de tu cuenta para otros gastos médicos o incluso para tu jubilación.

Proteger tu economía y asegurar el bienestar de tu familia es mucho más sencillo cuando tienes la guía correcta. En Fenix Insurance, nuestro equipo de expertos está listo para darte una asesoría personalizada y ayudarte a encontrar el plan complementario perfecto para ti. Contáctanos hoy mismo y descubre cómo podemos fortalecer tu cobertura de salud.