Elegir el seguro dental correcto en Miami no tiene por qué ser un dolor de cabeza. La clave está en encontrar un balance entre la cobertura que realmente necesitas, el precio que puedes pagar y una buena red de dentistas. Esta guía está pensada para darte un marco de decisión claro, para que puedas identificar ese plan que de verdad encaja contigo.

Entendiendo los factores para tu elección

A la hora de seleccionar entre los distintos seguros dentales en Miami, lo más importante es analizar tus prioridades. No se trata solo de buscar el precio más bajo, sino de asegurarte de que el plan responderá cuando lo necesites, ya sea para una simple limpieza o para algo más serio.

Un aspecto fundamental es entender los tipos de planes que existen. Por un lado, tienes los planes PPO (Organización de Proveedores Preferidos), que te dan más libertad para elegir a tu dentista, incluso si no está en su red, aunque eso puede significar costos un poco más altos. Por otro lado, están los planes HMO (Organización para el Mantenimiento de la Salud), que suelen ser más económicos pero te piden que uses solo los dentistas de su red específica.

La decisión más inteligente no es la que parece más barata hoy, sino la que te ahorra más dinero y frustraciones a largo plazo, porque alinea la cobertura con tus necesidades dentales reales.

Antes de comparar planes, es útil tener claros los conceptos que definen cada póliza. Aquí te preparamos una tabla sencilla para que entiendas qué significa cada término en la práctica y cómo influye en tu bolsillo y tu tranquilidad.

Factores decisivos al elegir tu seguro dental

Esta tabla resume los elementos clave que debes evaluar para seleccionar el plan dental más conveniente según tu situación en Miami.

| Factor Clave | Qué significa en la práctica | Cómo impacta tu elección |

|---|---|---|

| Costo Mensual (Prima) | Es el pago fijo que haces cada mes para que tu seguro se mantenga activo. | Este es tu gasto predecible. Un plan con una prima baja puede ser tentador, pero asegúrate de que la cobertura justifique el precio. |

| Red de Proveedores | Es la lista de dentistas y clínicas que tienen un acuerdo con tu aseguradora para ofrecerte tarifas preferenciales. | Si ya tienes un dentista de confianza, lo primero es verificar si está en la red. Si no lo está, un plan PPO podría ser tu mejor opción. |

| Nivel de Cobertura | Se refiere al porcentaje que el seguro paga por diferentes servicios (preventivos, básicos y mayores). | Piensa en tus necesidades. Si solo buscas chequeos y limpiezas, un plan básico es suficiente. Pero si crees que necesitarás empastes o coronas, necesitas una cobertura más robusta. |

| Máximo Anual | Es la cantidad máxima de dinero que tu seguro pagará por todos tus cuidados dentales en un año. | Un máximo anual bajo puede ser un riesgo si de repente necesitas procedimientos caros como una endodoncia o implantes. Evalúa esto con cuidado. |

Tener estos cuatro puntos claros te dará una base sólida para empezar a comparar las opciones que ofrecen las diferentes aseguradoras en Miami. Con esta información, estarás mejor preparado para hacer preguntas específicas y elegir un plan que realmente te sirva.

Un vistazo a las principales aseguradoras dentales en Miami

Cuando toca elegir un seguro dental en Miami, es fácil perderse entre tantas opciones. La decisión va mucho más allá de ver cuál tiene la mensualidad más barata. Aseguradoras de peso como Florida Blue, United Healthcare, Cigna y Humana se disputan el mercado con planes que, aunque parezcan similares a primera vista, tienen diferencias clave.

Aquí no se trata de encontrar "la mejor" aseguradora en términos absolutos, sino la que mejor encaja contigo y tu familia. La clave es alinear lo que ofrece cada plan con tus necesidades reales: ¿buscas cobertura para tus hijos, algo básico para ti o acceso a tratamientos más complejos?

Florida Blue Dental: fuerte en lo local

Florida Blue juega en casa, y eso se nota. Su gran ventaja competitiva es una red de proveedores PPO (Organización de Proveedores Preferidos) increíblemente amplia y consolidada en todo Miami. Esto se traduce en algo muy práctico: es muy probable que ese dentista que te recomendaron o el que está cerca de tu trabajo acepte su plan.

Sus planes suelen ser un punto de equilibrio perfecto entre un costo mensual razonable y una cobertura sólida para limpiezas, chequeos y empastes. Por eso son una de las opciones favoritas para familias que valoran la comodidad y tener un abanico grande de dentistas para elegir en su propia comunidad.

United Healthcare Dental y Cigna: la flexibilidad es su juego

Tanto United Healthcare como Cigna son gigantes a nivel nacional, y eso les permite ofrecer planes con mucha flexibilidad. A menudo incluyen beneficios extra que van más allá de lo básico, como descuentos en blanqueamientos o incluso en ortodoncia para adultos, aunque siempre hay que leer la letra pequeña.

- United Healthcare: Se destaca por tener planes con costos muy claros y transparentes. Sus herramientas digitales son muy útiles para que los miembros puedan calcular de antemano cuánto pagarán por un procedimiento y gestionar sus beneficios sin complicaciones.

- Cigna: Su gran gancho es que muchos de sus planes eliminan el período de espera para cuidados preventivos y básicos. Si te surge una urgencia dental y necesitas atención ya, este puede ser un factor decisivo.

No hay un plan que sea superior en todo. Para alguien con un dolor de muela que no puede esperar, la cobertura inmediata de Cigna es oro puro. Para una familia que quiere que sus hijos vayan al mismo dentista de siempre, la red local de Florida Blue es lo más importante.

Humana: opciones para necesidades más específicas

Humana se ha posicionado muy bien para quienes necesitan algo más que lo estándar. Suelen tener planes pensados para veteranos o para personas mayores que podrían necesitar procedimientos más complejos, como dentaduras postizas o puentes. Además, su enfoque en el bienestar general se ve en programas de lealtad que mejoran los beneficios con cada año que permaneces con ellos.

La oferta de seguros dentales miami es muy variada, con aseguradoras nacionales que han sabido adaptar sus productos a la realidad de nuestra ciudad. Compañías como estas lideran el mercado con planes que cubren mucho más que lo preventivo, ofreciendo descuentos en tratamientos costosos y acceso rápido a citas. De hecho, se calcula que la población con seguro dental en Florida ha crecido un 15% en los últimos cinco años, lo que demuestra que cada vez más gente busca protegerse de gastos inesperados. Puedes descubrir más sobre la evolución del mercado de seguros dentales en la región para entender mejor el panorama.

Comparativa de coberturas y costos entre planes

Aquí es donde realmente se pone interesante y los números empiezan a hablar. Cuando buscas seguros dentales en Miami, es muy fácil dejarse llevar solo por la prima mensual. Sin embargo, el verdadero valor de un plan no está en lo que pagas cada mes, sino en lo que te cubre cuando de verdad lo necesitas.

Analizar cómo un seguro maneja los distintos tipos de servicios es crucial. No es lo mismo una simple limpieza de rutina que una endodoncia, y tu póliza tampoco los va a tratar igual. Un plan puede sonar genial con una cobertura del 100% para cuidados preventivos, pero si solo te cubre el 50% en tratamientos mayores, podrías terminar con una factura bastante pesada.

Deducibles, copagos y máximos anuales: los tres pilares del costo real

Estos tres conceptos son los que definen cuánto dinero saldrá de tu bolsillo, y créeme, son tan importantes como la prima mensual.

- Deducible: Es esa cantidad fija que debes pagar tú primero antes de que el seguro empiece a cubrir los gastos. Un deducible bajo, como $50 al año, suena muy bien, pero no lo es todo.

- Copago/Coseguro: Esta es tu parte del costo después de haber pagado el deducible. Puede ser un monto fijo (copago) o, más comúnmente, un porcentaje (coseguro).

- Máximo Anual: Es el tope de dinero que tu aseguradora pagará por tus cuidados en un año. Un máximo de $1,000 puede ser suficiente para revisiones y limpiezas, pero se quedará corto enseguida si necesitas una corona o un puente.

Un deducible bajo no siempre significa que tienes el mejor plan. A menudo, el porcentaje de coseguro en procedimientos caros es mucho más importante. Pagar un 20% de una cirugía de $2,000 es muy diferente a tener que pagar un 50%.

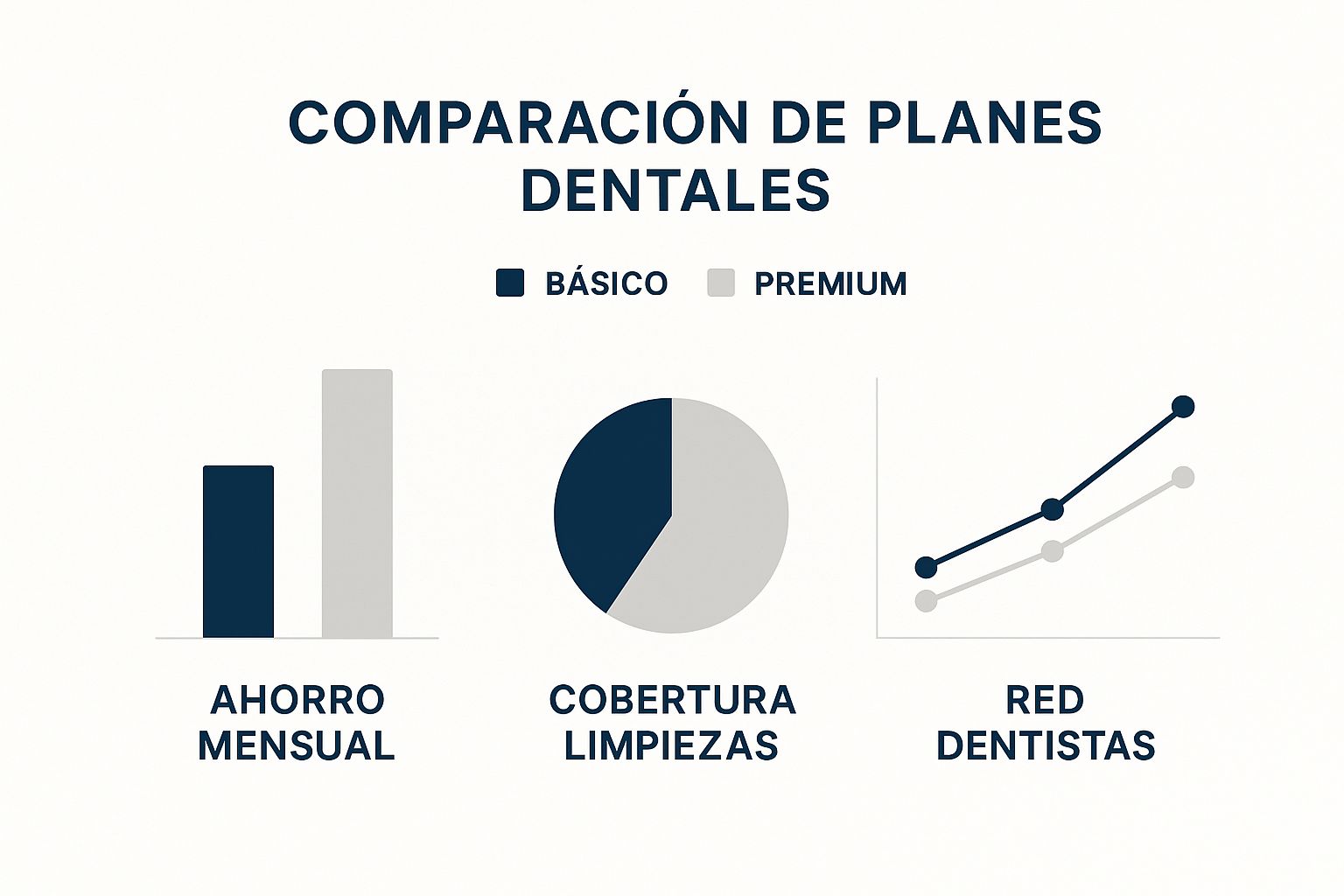

Para que lo veas más claro, este gráfico compara un plan básico con uno premium en tres áreas clave.

Como puedes ver, aunque el plan Básico te ahorra más dinero mes a mes, el Premium te da cobertura total en limpiezas y acceso a una red de dentistas mucho más amplia. Esto último es fundamental para tener más opciones y encontrar al profesional que necesitas.

La cobertura en detalle por tipo de servicio

Para entender el valor real de una póliza, hay que ir al grano y desglosar la cobertura. Aquí te preparamos una tabla comparativa para que veas cómo varían los porcentajes y costos entre los planes más comunes en Miami. Es una herramienta clave para mirar más allá del marketing y decidir qué seguro te conviene de verdad.

Comparativa de cobertura y costos por tipo de servicio

| Proveedor | Tipo de Plan (ej. PPO) | Cobertura Preventiva | Cobertura Básica | Cobertura Mayor | Máximo Anual Promedio |

|---|---|---|---|---|---|

| Aseguradora A | Básico | 100% | 80% | 50% | $1,000 – $1,200 |

| Aseguradora B | Premium | 100% | 90% | 60% | $1,500 – $2,000 |

| Aseguradora C | Económico | 100% | 70% | 40% | $1,000 |

Como muestra la tabla, la diferencia más grande casi siempre está en la cobertura mayor. Aquí es donde un plan Premium justifica su costo. Un 10% o 20% adicional en un tratamiento que cuesta $1,500 significa un ahorro de $150 a $300 directamente para tu bolsillo.

Evaluar estos números es fundamental. Si crees que podrías necesitar tratamientos complejos, un plan Premium con un máximo anual más alto y mejor cobertura para servicios mayores es una inversión inteligente. En cambio, si tu salud dental es excelente y solo vas a revisiones, un plan básico podría ser más que suficiente. Para un análisis más detallado de los costos, puedes revisar nuestra guía sobre seguros dentales y sus precios, que te ayudará a tomar una decisión todavía más informada.

Poniendo tu seguro dental a prueba: escenarios del día a día

Las tablas y los porcentajes de cobertura son importantes, pero donde realmente se ve el valor de los seguros dentales en Miami es en la vida real. Para que te hagas una idea de cómo funciona un plan en la práctica, vamos a analizar tres situaciones muy comunes. Cada una tiene necesidades y prioridades completamente distintas.

Con estos ejemplos, verás cómo una buena elección de seguro se traduce en ahorros significativos y, sobre todo, en tranquilidad. Al visualizar estos casos, podrás identificar cuál se parece más a tu situación y qué tipo de póliza te daría el mejor respaldo.

Escenario 1: La familia con hijos pequeños

Imagina a los García, una familia de Miami con dos hijos, de 7 y 12 años. Sus necesidades dentales son constantes y variadas. El hijo menor necesita selladores para prevenir caries, mientras que el mayor probablemente necesite ortodoncia en un futuro no muy lejano.

Las prioridades de esta familia son claras:

- Cobertura preventiva total: Buscan un plan que cubra al 100% las dos limpiezas anuales, radiografías y chequeos para todos.

- Acceso a ortodoncia: Es clave que el seguro ofrezca una cobertura decente para los brackets, incluso si hay un período de espera.

- Red PPO amplia: Quieren la libertad de elegir un odontopediatra recomendado por otros padres, sin estar limitados a una red pequeña.

Para los García, un plan PPO de nivel medio o premium es la movida más inteligente. Aunque paguen una prima mensual más alta, la cobertura para selladores y el descuento en ortodoncia (que puede superar los $1,500) compensan el costo con creces. De hecho, el ahorro en un solo tratamiento de ortodoncia puede justificar varios años de primas.

Para una familia, el máximo anual es un factor decisivo. Un plan con un máximo de $2,000 por persona ofrece un colchón de seguridad mucho más sólido para imprevistos que uno básico de $1,000.

Escenario 2: El profesional independiente

Ahora pensemos en Carlos, un diseñador gráfico freelance de 35 años. Su salud bucal es buena, y su principal interés es el mantenimiento preventivo. No espera tratamientos complicados, pero la estética de su sonrisa es importante para su trabajo.

Sus prioridades son muy diferentes:

- Costo mensual bajo: Como no tiene un empleador que le ayude a pagar, necesita una prima que se ajuste a su bolsillo.

- Cobertura preventiva sólida: Su objetivo principal son las limpiezas y revisiones para evitar problemas a futuro.

- Algún beneficio estético: Si el plan ofrece algún descuento en blanqueamientos dentales, sería un gran plus.

Para Carlos, un plan HMO o un PPO básico es perfecto. Un plan HMO le dará los costos más bajos a cambio de usar una red específica de dentistas, algo que a él no le molesta. Su foco está en una cobertura del 100% para lo preventivo y un 80% para procedimientos básicos, como un empaste ocasional, algo que estos planes manejan sin problema.

Escenario 3: La persona jubilada

Finalmente, analicemos el caso de Elena, una mujer jubilada de 68 años. Con la edad, sus necesidades dentales se han vuelto más complejas. Es muy probable que necesite reemplazar una corona antigua o incluso considerar prótesis o implantes en el futuro.

Para Elena, el enfoque cambia por completo:

- Cobertura mayor robusta: La prioridad número uno es tener un alto porcentaje de cobertura para coronas, puentes y dentaduras.

- Máximo anual elevado: Un plan con un límite de $1,000 no le sirve de nada. Necesita uno que alcance los $2,500 o más.

- Sin largos períodos de espera: Busca un plan que le permita acceder a tratamientos mayores lo antes posible.

Un plan PPO premium es la única opción sensata para Elena. Sí, pagará una de las primas más altas del mercado, pero el ahorro en un solo implante, que puede costar miles de dólares, es gigantesco. Una cobertura del 60% en un tratamiento de $3,000 significa un ahorro de $1,800, demostrando que el costo del seguro es, en realidad, una inversión muy astuta.

La importancia de la red de dentistas y los periodos de espera

Al comparar seguros dentales en Miami, es muy fácil dejarse llevar solo por el precio mensual y los porcentajes de cobertura. Sin embargo, hay dos factores que muchos pasan por alto y que luego generan grandes frustraciones: la red de proveedores y los periodos de espera.

Ignorarlos es un error muy común. Puede dejarte con una póliza que, en la práctica, no puedes usar como esperabas.

La red de proveedores no es más que la lista de dentistas y clínicas que tienen un acuerdo de tarifas especiales con tu aseguradora. Si eliges un plan sin antes verificar si tu dentista de confianza está en esa lista, te enfrentarás a una decisión difícil: o cambias de profesional o terminas pagando mucho más de tu bolsillo.

Red PPO vs HMO ¿qué te conviene más?

En Miami, los planes de seguro dental suelen caer en dos categorías principales. Entender la diferencia es clave para tu bolsillo y tu libertad de elección.

- Planes PPO (Organización de Proveedores Preferidos): Te ofrecen la máxima flexibilidad. Con un PPO, puedes visitar a cualquier dentista que desees, incluso si no está en la red. Eso sí, tus costos siempre serán menores si te mantienes con los proveedores de la lista. Son la opción ideal si ya tienes un dentista en quien confías y no quieres cambiarlo.

- Planes HMO (Organización para el Mantenimiento de la Salud): Son más restrictivos, pero también más económicos. Por lo general, te exigen que uses exclusivamente los dentistas de su red para que la cobertura aplique. Son una buena alternativa si no tienes un dentista fijo y tu prioridad es ahorrar en la prima mensual.

Un consejo práctico: antes de firmar cualquier contrato, entra al sitio web de la aseguradora y busca su herramienta de "Encontrar un Proveedor". Escribe el nombre de tu dentista o busca por tu código postal. Es un paso de cinco minutos que te puede ahorrar muchísimos dolores de cabeza.

Entendiendo los periodos de espera

El otro factor clave es el periodo de espera. Se trata del tiempo que debes esperar, después de contratar el seguro, antes de que la póliza comience a cubrir ciertos tratamientos. Las aseguradoras los usan para evitar que la gente contrate un seguro justo cuando ya necesita un procedimiento caro y urgente.

Es importante saber que los periodos de espera no son iguales para todos los servicios. La estructura suele ser así:

- Cobertura inmediata: Los servicios preventivos como limpiezas, radiografías y chequeos anuales casi siempre están cubiertos desde el primer día. ¡No hay que esperar!

- Espera de 3 a 6 meses: Para servicios básicos, como empastes (rellenos) o extracciones simples, es común encontrar un periodo de espera corto.

- Espera de 12 meses o más: Los tratamientos mayores y más costosos, como coronas, puentes, endodoncias (root canals) o implantes, suelen tener los periodos de espera más largos.

Esta estructura es una consideración fundamental. Si estás buscando opciones, es bueno saber que existe la posibilidad de obtener una aseguranza dental para indocumentados, que también se rige por estas normativas. Analizar con cuidado la red de dentistas y los tiempos de espera te asegura que tu plan realmente funcionará para ti cuando más lo necesites.

Dudas frecuentes sobre seguros dentales en Miami

Al llegar al final de nuestra guía sobre los seguros dentales en Miami, es natural que todavía tengas algunas preguntas dando vueltas. Por eso, hemos creado esta sección para responder de forma directa y sencilla las dudas más comunes que nos plantean nuestros clientes al elegir, contratar y usar un plan dental en la ciudad.

Cada pregunta que verás a continuación nace de una situación real. Te daremos consejos claros y prácticos para que tomes decisiones con confianza y evites los tropiezos más habituales. Queremos que te sientas seguro manejando tu cobertura dental.

¿Puedo conseguir seguro dental si ya necesito un tratamiento?

Sí, puedes, pero hay detalles importantes que debes conocer. Si ya tienes una necesidad dental, la mayoría de los planes lo consideran una “condición preexistente”. Esto casi siempre activa los períodos de espera.

En términos sencillos, significa que tendrás que esperar, usualmente entre 6 y 12 meses, para que el seguro te cubra procedimientos complejos como una endodoncia (root canal) o una corona.

Para algo urgente, tu mejor alternativa podría ser un plan de descuento dental (que es una membresía, no un seguro) o un plan HMO que no tenga períodos de espera para servicios básicos. La clave es siempre leer la letra pequeña sobre condiciones preexistentes antes de firmar nada.

¿Qué seguros dentales en Miami cubren implantes y ortodoncia?

La cobertura para implantes y ortodoncia (braces) no viene en los planes básicos. Por lo general, la encontrarás en pólizas de categoría premium o como un beneficio adicional (conocido como rider) que puedes sumar a tu plan.

Aseguradoras como Humana, Cigna y United Healthcare suelen tener planes PPO más completos que sí ofrecen cobertura parcial para estos tratamientos.

Un punto clave que debes recordar: la cobertura para implantes y ortodoncia casi siempre viene con un período de espera de 12 meses o más. Además, suelen tener un límite de pago de por vida, que es independiente del máximo anual de tu plan.

¿Es mejor un plan dental individual o el que me da mi trabajo?

Esta decisión depende totalmente del costo y la calidad de lo que te ofrecen. Los planes de grupo a través de un empleador suelen tener primas más económicas porque el riesgo se divide entre todos los empleados. El problema es que a veces son menos flexibles y la red de dentistas puede ser más limitada.

Por otro lado, un plan individual te da total libertad para escoger la cobertura y la red de proveedores que más te convenga, aunque puede que te cueste un poco más. Mi consejo es que compares ambos: analiza la cobertura, la red de dentistas y el costo total del plan de tu trabajo y ponlo frente a una cotización individual. Así sabrás cuál te da más por tu dinero.

¿Qué opciones tienen los inmigrantes o personas indocumentadas?

Absolutamente todos pueden acceder a un seguro dental. Existen planes privados que no exigen un estatus migratorio específico para inscribirte; lo que más les importa es que residas aquí.

También hay programas de descuento dental y clínicas comunitarias que ofrecen servicios a bajo costo. Si quieres entender a fondo todas tus alternativas, te recomendamos leer nuestra guía detallada sobre la ayuda dental para indocumentados en nuestra área.

El interés por la salud bucal está creciendo en todo el mundo, y Miami, con su diversidad, es un claro reflejo de esta tendencia. Se proyecta que el mercado global de seguros dentales, que alcanzó los $172.5 mil millones en 2023, crezca hasta los $364.45 mil millones para 2031. Puedes leer el análisis completo sobre las tendencias del mercado dental global para ver cómo estas proyecciones están mejorando la oferta de planes en nuestra ciudad.

En Fenix Insurance, nuestro equipo de asesores está listo para ayudarte a navegar todas estas opciones y encontrar el plan dental perfecto para ti y tu familia en Miami. Contáctanos hoy mismo para recibir una asesoría personalizada y sin compromiso en https://segurosfenix.us.