Claro, aquí tienes la sección reescrita con un estilo humano y natural, siguiendo las directrices y ejemplos proporcionados.

Encontrar un seguro médico barato que de verdad proteja tu salud y tu bolsillo es más que posible. Mucha gente cree que para pagar menos hay que sacrificar la calidad, pero eso no es del todo cierto. La clave está en saber dónde buscar y cómo aprovechar la ayuda disponible.

Para la mayoría de las personas en Estados Unidos, la respuesta está en el Mercado de Seguros de Salud, donde los subsidios del gobierno funcionan como un gran cupón de descuento para tu prima mensual.

Cómo conseguir un seguro médico barato y de calidad

Vamos a responder la gran pregunta desde el principio: ¿se puede tener un seguro médico económico que realmente te cubra bien? La respuesta es un rotundo sí. En el sistema de salud de EE. UU., "barato" no siempre significa malo. A menudo, significa que eres inteligente y estás usando la ayuda que te corresponde.

La idea de que necesitas pagar cientos de dólares de tu bolsillo por un plan decente es un mito para millones de familias. El secreto no es buscar planes de mala calidad, sino simplemente no pagar el precio completo.

El Mercado de Seguros: tu primer paso obligatorio

Imagina que quieres comprar algo caro, pero tienes un cupón de descuento gigante que te da el gobierno. Así es como funcionan los subsidios en el Mercado de Seguros de Salud (también conocido como Marketplace u Obamacare).

No se trata de planes de segunda categoría. Son los mismos planes de aseguradoras reconocidas como Ambetter, Cigna o Molina, pero con un precio drásticamente reducido gracias a la ayuda federal. Por eso, este es el punto de partida para cualquiera que busque seguros médicos baratos. Ignorar el Mercado es como decidir pagar el precio completo cuando podrías obtener un descuento enorme.

Los subsidios: la verdadera clave para un precio bajo

Los subsidios son el factor que cambia todo el juego. Son la razón por la que un plan que cuesta $400 al mes puede terminar costándote menos de $50. Existen dos tipos principales de ayuda:

- Crédito Fiscal para la Prima (APTC): Este es el "cupón" más común. Reduce directamente lo que pagas cada mes por tu seguro. Es un descuento inmediato.

- Reducciones de Costos Compartidos (CSR): Si calificas, esta ayuda es un extra increíble. Reduce tus gastos cuando usas el seguro, como los deducibles, copagos y coseguros. Pagas menos cada vez que vas al médico.

La elegibilidad para estos subsidios depende principalmente de dos cosas: el tamaño de tu hogar y tus ingresos anuales. Millones de personas, desde trabajadores independientes hasta familias de clase media, califican para esta asistencia y transforman su presupuesto.

Este sistema también se ve afectado por lo que pasa en el mercado global. Por ejemplo, la competencia entre aseguradoras es cada vez mayor. Un informe reciente mencionó una disminución del 3% en las tarifas de seguros comerciales durante el primer trimestre de 2025, la tercera caída seguida. Aunque esto es del sector comercial, nos dice que hay un ambiente competitivo que al final beneficia a los consumidores como tú. Si te interesa, puedes leer más sobre estas tendencias del mercado de seguros global para entender cómo la competencia mejora las condiciones para todos.

A continuación, te presentamos una tabla que resume los factores que más impactan el precio de tu seguro. Entenderlos te pondrá en una posición ideal para elegir la mejor opción sin gastar de más.

Factores clave para un seguro médico económico

Esta tabla resume los elementos más importantes que influyen en el precio de tu seguro médico y cómo puedes optimizarlos para encontrar una opción barata y de calidad.

| Factor Clave | Cómo Afecta tu Costo | Consejo Práctico |

|---|---|---|

| Ingresos Anuales | Es el factor #1 para calificar a subsidios. A menores ingresos, mayor es la ayuda del gobierno para bajar tu prima mensual. | Haz una estimación precisa de tus ingresos para 2025. Incluye salarios, trabajos por cuenta propia y otras fuentes. Un agente te puede ayudar a calcularlo bien. |

| Tamaño del Hogar | Cuántas personas declaras en tus impuestos (cónyuge, hijos) afecta el umbral de pobreza y tu elegibilidad a subsidios. | Asegúrate de incluir a todos los dependientes fiscales. Una familia de 4 con $60,000 de ingreso puede recibir más ayuda que una persona sola con $30,000. |

| Tipo de Plan (Metal) | Los planes se dividen en Bronce, Plata, Oro y Platino. Los planes Bronce tienen las primas más bajas, pero los deducibles más altos. | Si eres joven y sano, un plan Bronce puede ser ideal. Si tienes condiciones crónicas, un plan Plata con subsidios CSR es la mejor opción costo-beneficio. |

| Ubicación (Código Postal) | Las aseguradoras y los precios varían mucho de un estado o condado a otro debido a la competencia local y los costos de la atención médica. | Usa tu código postal actual para cotizar. Si planeas mudarte, investiga los precios en tu nuevo destino, ya que podrían ser mucho más bajos (o altos). |

| Edad | Las primas aumentan con la edad. Una persona de 60 años paga más que una de 25 por el mismo plan, aunque los subsidios ayudan a compensarlo. | No puedes cambiar tu edad, pero sí puedes contratar tu seguro lo antes posible para asegurar las tarifas actuales y evitar penalidades por no tener cobertura. |

Con esta información, ya tienes una base sólida. Recuerda que no se trata de encontrar el plan más barato, sino el más inteligente para tu situación.

Con la guía correcta y las herramientas adecuadas, tener una protección de salud completa y asequible es un objetivo totalmente realista. En las siguientes secciones, vamos a profundizar en cómo funcionan exactamente estos subsidios y qué pasos debes seguir para solicitarlos.

Entendiendo los tipos de planes de salud y cuál elegir

Elegir un plan de salud puede sentirse como intentar descifrar un código secreto. HMO, PPO, EPO… ¿qué significa todo eso? La buena noticia es que es mucho más sencillo de lo que parece, sobre todo cuando buscas seguros médicos baratos que realmente se ajusten a lo que necesitas.

Para entenderlo mejor, piensa en los planes de salud como si fueran diferentes tipos de restaurantes. Tu elección va a depender de cuánta libertad quieres para elegir y cuánto estás dispuesto a pagar por ella. Comprender estas diferencias es clave para no terminar pagando de más por una flexibilidad que quizás ni siquiera necesitas.

HMO: el menú coordinado y económico

Un plan HMO (Organización para el Mantenimiento de la Salud) funciona como tu restaurante de confianza, donde el chef (tu médico de atención primaria o PCP) ya conoce tus gustos y coordina todo tu "menú" de atención médica. Si quieres ver a un especialista, primero necesitas que tu PCP te dé una "recomendación" o, como se le conoce formalmente, un referido.

Además, con un HMO, debes usar los médicos y hospitales que pertenecen a la red del plan. Es justamente esta estructura tan coordinada la que permite que los planes HMO sean, por lo general, la opción más económica, con primas mensuales y copagos más bajos.

- Ventaja principal: Costos más bajos y una atención centralizada donde tu médico principal te guía.

- Desventaja principal: Menos flexibilidad y la necesidad de pedir referidos para ver especialistas.

Es la opción ideal si prefieres tener un médico que dirija toda tu atención y no te importa quedarte dentro de una red específica para mantener los costos al mínimo.

PPO: el buffet libre con más opciones

Ahora, un plan PPO (Organización de Proveedores Preferidos) se parece más a un gran buffet libre. Tienes toda la libertad de elegir a cualquier médico o especialista que quieras, ya sea que esté dentro o fuera de la red de tu plan, y lo mejor es que no necesitas un referido de tu médico de cabecera.

Claro, esta flexibilidad tiene su precio. Las primas mensuales y los gastos de bolsillo (como deducibles y copagos) suelen ser más altos, sobre todo si decides atenderte con un proveedor fuera de la red. Si te mantienes dentro de la red "preferida" del plan, pagarás menos.

- Ventaja principal: Máxima libertad para elegir tus doctores y especialistas sin complicaciones.

- Desventaja principal: Costos más elevados y tú tienes una mayor responsabilidad en coordinar tu propia atención.

Esta es una excelente alternativa si valoras por encima de todo la libertad de elección y no te importa pagar un poco más por tenerla.

Los niveles de metal: Bronce, Plata, Oro y Platino

Además del tipo de plan (HMO o PPO), vas a ver que se clasifican en "niveles de metal". Esto no tiene nada que ver con la calidad del cuidado médico, sino con cómo compartes los costos con tu aseguradora.

Un plan Bronce no te da una peor atención que un plan Platino; la red de médicos y la calidad del servicio pueden ser exactamente las mismas. La única diferencia es cuánto pagas tú de tu bolsillo y cuánto paga el seguro.

Así es como se dividen los costos generalmente:

- Bronce: Pagas las primas mensuales más bajas, pero tienes costos más altos cuando necesitas atención médica (deducibles altos). Es perfecto para personas sanas que solo quieren protección para una emergencia.

- Plata: Ofrece un balance, con primas y costos moderados. Es la única categoría que te da acceso a las Reducciones de Costos Compartidos (CSR) si calificas por tus ingresos. Estos subsidios extra bajan muchísimo tus deducibles y copagos, convirtiéndolo a menudo en la opción de mejor valor.

- Oro: Pagas primas mensuales más altas, pero tus costos son mucho más bajos cuando necesitas usar el seguro.

- Platino: Son las primas más altas de todas, pero a cambio, tus costos son mínimos cuando recibes atención médica.

Plataformas como el Mercado de Seguros de Salud te permiten ver y comparar todas estas opciones de forma sencilla.

Como ves en la imagen de HealthCare.gov, la interfaz es muy clara y te guía para que empieces a buscar y comparar estos planes. Esta herramienta es fundamental, ya que te muestra en tiempo real cómo los subsidios del gobierno afectan el precio final que pagarás por cada nivel.

Elegir el plan correcto se trata de encontrar el equilibrio perfecto entre tu presupuesto mensual y tus necesidades de salud. Si quieres profundizar en cómo cada plan se adapta a distintas situaciones, te invitamos a leer nuestro artículo detallado sobre los tipos de seguros médicos en Estados Unidos y cuál es el mejor para ti. Recuerda que un asesor experto puede ayudarte a navegar todas estas opciones para que encuentres el plan perfecto, sin enredos ni complicaciones.

El secreto para un seguro asequible son los subsidios

Si alguna vez te has preguntado cómo algunas personas consiguen seguros médicos baratos, con cuotas mensuales que no superan los $50, la respuesta no está en planes de mala calidad. El verdadero secreto, lo que de verdad cambia las reglas del juego para millones de familias en Estados Unidos, son los subsidios del gobierno.

No son ningún truco ni un programa al que sea imposible acceder. Son, en realidad, ayudas financieras directas, diseñadas para que tener cobertura de salud sea algo real y accesible para todos, sin importar el nivel de ingresos. Piénsalo como un gran "descuento" que se aplica de forma automática al precio total de tu plan.

Existen dos tipos principales de subsidios que se combinan para bajar drásticamente tus costos. Entender cómo funciona cada uno es el primer paso para desbloquear un ahorro enorme y obtener esa protección que tu familia necesita sin sacrificar tu presupuesto.

El Crédito Fiscal para la Prima (APTC): tu descuento mensual

El subsidio más conocido y directo es el Crédito Fiscal para la Prima, o APTC por sus siglas en inglés. Imagínalo como un cupón de descuento que aplicas directamente a tu factura mensual del seguro. Su único objetivo es reducir el costo de tu prima, que es el pago fijo que haces cada mes para mantener tu plan activo.

Este crédito se calcula tomando en cuenta dos factores clave: cuántas personas hay en tu hogar y tus ingresos anuales estimados. Gracias al APTC, un plan que normalmente costaría $450 al mes podría terminar costándote entre $15 y $60 mensuales. Esta es la razón principal por la que los planes del Mercado de Seguros son mucho más económicos que los seguros privados que se contratan por fuera.

La gran mayoría de personas con ingresos bajos a medios califican para recibir algún tipo de APTC. No es un beneficio para unos pocos; es una herramienta pensada para la clase trabajadora y las familias.

Reducciones de Costos Compartidos (CSR): el ahorro extra cuando usas el seguro

Mientras que el APTC se encarga de bajar tu pago mensual, las Reducciones de Costos Compartidos (CSR) se enfocan en disminuir lo que pagas cuando realmente usas tu seguro. Este es un beneficio adicional increíble que solo está disponible si eliges un plan de nivel Plata y cumples con ciertos requisitos de ingresos.

Los CSR bajan tus gastos de bolsillo, como:

- Deducible: La cantidad que debes pagar de tu bolsillo antes de que el seguro empiece a cubrir su parte.

- Copagos: Un monto fijo que pagas por una consulta médica o al comprar un medicamento recetado.

- Coseguro: El porcentaje de los costos que compartes con tu aseguradora una vez que ya cubriste tu deducible.

Con un subsidio CSR, un plan Plata puede llegar a tener deducibles y copagos tan bajos como los de un plan Oro o Platino, pero manteniendo una prima mensual muchísimo más barata. Para muchas familias, es simplemente la mejor combinación entre costo y beneficio.

Quiénes califican para estos subsidios

La elegibilidad para estas ayudas que hacen posibles los seguros médicos baratos no es un misterio. Depende de factores claros y concretos, principalmente de tus ingresos en relación con el Nivel Federal de Pobreza (FPL).

Para calificar, por lo general, necesitas:

- Tener un estatus migratorio elegible: Esto incluye a ciudadanos estadounidenses, residentes permanentes (con Green Card) y muchas otras personas con estatus migratorio calificado.

- No tener acceso a otra cobertura asequible: Como un seguro que te ofrezca tu trabajo, Medicare o Medicaid.

- Tener ingresos dentro del rango requerido: Para 2024, esto normalmente significa tener ingresos entre el 100% y el 400% del FPL. Sin embargo, gracias a leyes recientes, el límite del 400% fue eliminado temporalmente, lo que permite que más personas con ingresos moderados califiquen para recibir ayuda.

Para que lo veas en acción, imagina una familia de cuatro personas con un ingreso anual de $60,000. Un plan familiar Plata podría tener un precio total de $1,200 al mes. Gracias a un subsidio APTC, su prima podría bajar a solo $150 al mes. Y si además califican para CSR, su deducible de $8,000 podría reducirse a $1,500, ahorrándoles miles de dólares si necesitan atención médica durante el año.

Descifrar si cumples con todos los requisitos puede parecer complejo, pero no tienes por qué hacerlo solo. Si quieres una guía más profunda, te recomendamos explorar cómo obtener un seguro médico asequible en Estados Unidos, donde detallamos cada paso. Un agente experto de Fenix Insurance puede analizar tu caso particular sin costo y confirmar para cuánta ayuda calificas.

Cómo comparar planes de seguro médico como un experto

Elegir un seguro médico fijándose solo en el precio mensual es como comprar un auto mirando nada más la cuota. Para tomar una decisión inteligente, necesitas entender el costo total real de tu atención médica, no solo esa prima que te anuncian en grande. Este es el secreto para encontrar seguros médicos baratos que de verdad protejan tus finanzas cuando más lo necesitas.

La clave está en ir más allá del pago mensual y analizar esos términos que definen cuánto saldrá de tu bolsillo. Palabras como deducible, copago, coseguro y el desembolso máximo anual pueden sonar intimidantes, pero son más sencillas de lo que crees. Dominarlas te dará el poder de comparar planes como un verdadero experto.

Más allá de la prima: calculando tu costo real

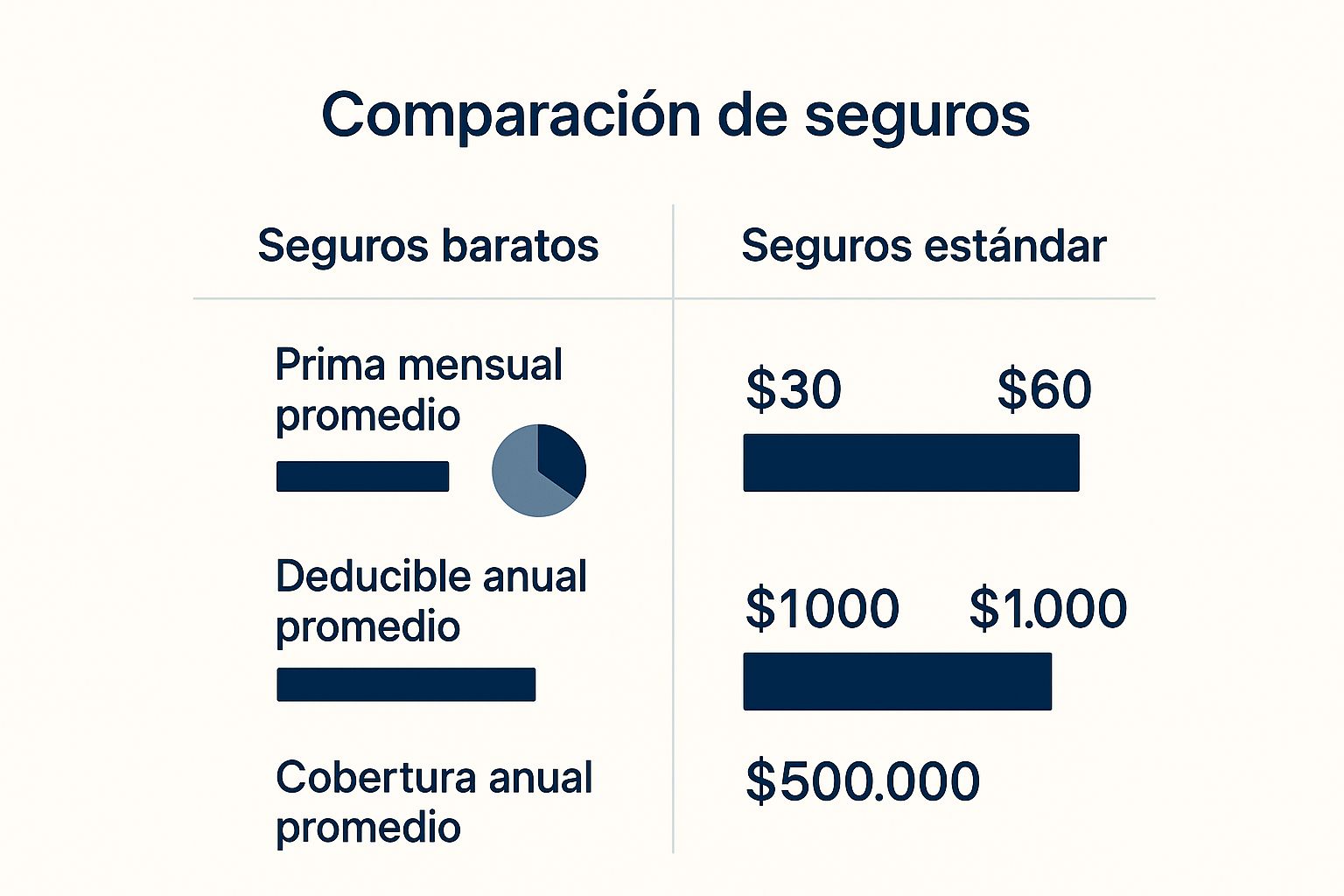

Que no te engañe el precio más bajo. A primera vista, un plan con una prima de $30 al mes puede parecer una ganga, pero si viene con un deducible de $8,000, la historia cambia. Si llegaras a necesitar atención médica, terminarías pagando mucho más de tu bolsillo que con un plan de $80 al mes y un deducible de $1,500.

Para entender el costo verdadero, necesitas tener claros estos cuatro conceptos:

- Deducible: Imagina que es como la franquicia del seguro de tu coche. Es la cantidad de dinero que debes pagar por tus servicios médicos antes de que tu seguro empiece a cubrir su parte. Es tu contribución inicial.

- Copago: Esta es una tarifa fija y predecible que pagas por ciertos servicios. Por ejemplo, $25 por una visita al médico o $15 al recoger un medicamento. Son costos fáciles de presupuestar.

- Coseguro: Es el porcentaje del costo que compartes con tu aseguradora después de haber alcanzado tu deducible. Si tu coseguro es del 20%, significa que tú pagas ese porcentaje de la factura y tu seguro se encarga del 80% restante.

- Desembolso máximo anual (Out-of-Pocket Maximum): Este es tu salvavidas financiero. Es la cantidad máxima que pagarás en un año por deducibles, copagos y coseguro. Una vez que llegas a este límite, tu seguro cubre el 100% de los costos de los servicios cubiertos por el resto del año. ¡Es tu red de seguridad total!

Como ves en la imagen, el plan con la prima más "barata" exige un gasto inicial mucho mayor (el deducible) y al final puede que no te proteja tanto, lo que demuestra por qué es vital mirar el panorama completo.

Comparativa de costo real entre un plan Bronce y un plan Plata

Para que veas cómo funciona esto en la práctica, vamos a comparar dos de los planes más comunes. Un plan Bronce suele tener la prima mensual más baja, pero un plan Plata puede ahorrarte miles de dólares si necesitas atención médica, gracias a los subsidios de Reducción de Costos Compartidos (CSR).

| Concepto de Costo | Plan Bronce (Prima más baja) | Plan Plata (Prima moderada + Subsidio CSR) | Para Quién es Mejor |

|---|---|---|---|

| Prima Mensual | $40/mes (prima muy baja) | $120/mes (prima moderada) | Bronce: Si casi no usas el seguro y quieres el costo mensual más bajo posible. |

| Deducible Anual | $8,500 (muy alto) | $1,500 (mucho más bajo gracias al CSR) | Plata: Si esperas necesitar atención médica, cirugías o tienes condiciones crónicas. |

| Copagos | $75 para médico especialista | $35 para médico especialista | Plata: Ofrece costos predecibles y más bajos para visitas de rutina. |

| Desembolso Máximo Anual | $9,450 | $4,000 | Plata: Brinda una protección financiera mucho mayor contra gastos inesperados. |

Al final, alguien que necesite una cirugía o tratamiento constante pagará mucho menos en total con el plan Plata, aunque su prima mensual sea más alta. La clave está en anticipar tus necesidades.

Tu checklist de comparación definitiva

Cuando tengas dos planes frente a ti que parecen similares, usa esta lista para no dejar pasar ningún detalle importante:

- Deducible vs. Desembolso Máximo: ¿Cuál es la diferencia real entre ambos? Un deducible bajo con un desembolso máximo altísimo puede ser una trampa.

- Red de Proveedores: ¿Están tus médicos, especialistas y hospitales de confianza dentro de la red del plan? Salirte de la red puede costarte una fortuna.

- Costos de Medicamentos: No todos los planes cubren los mismos medicamentos. Revisa la lista de medicinas (el formulario) para ver si las que necesitas están incluidas y cuánto pagarías por ellas.

- Beneficios Adicionales: ¿El plan incluye algo extra? Fíjate si ofrece cobertura dental o de visión para niños, programas de bienestar o acceso a telemedicina.

- Calificación del Plan: Algunos portales de comparación, como los que usamos en Fenix Insurance, muestran calificaciones de calidad y satisfacción de otros clientes. ¡Son una mina de oro!

Si quieres empezar a aplicar todo esto, nuestra guía para comparar seguros de salud te lleva de la mano por todo el proceso.

Comparar seguros médicos baratos no se trata solo de cazar la prima más baja. Se trata de encontrar el plan más inteligente, ese que equilibra perfectamente los costos mensuales con la protección real que tú y tu familia necesitan para vivir con tranquilidad.

El proceso de inscripción, explicado paso a paso

Una vez que entiendes tus opciones y tienes una idea de los costos, llega el momento de la inscripción. Este paso puede sonar intimidante, pero en realidad es una serie de etapas muy lógicas. Aquí te vamos a llevar de la mano para que sepas exactamente qué hacer, ya sea que decidas navegar el proceso por tu cuenta o con la ayuda de un experto.

Conseguir seguros médicos baratos y de calidad es totalmente posible. La clave está en seguir un proceso ordenado para no pasar por alto ningún detalle importante, sobre todo al confirmar si calificas para los subsidios que pueden reducir tus costos drásticamente.

1. La consulta inicial y evaluación

Todo arranca con una buena conversación para entender tu situación personal. Si decides trabajar con un agente de Fenix Insurance, esta primera consulta es gratuita y es el pilar de todo el proceso. Aquí evaluaremos tus necesidades de salud, tu presupuesto y, lo más importante, si eres elegible para recibir ayuda del gobierno.

Un agente experto te hará preguntas clave, como tu ingreso anual estimado y cuántas personas hay en tu hogar. Esta información es crucial, ya que nos permite saber si calificas para los créditos fiscales (APTC) y las reducciones de costos compartidos (CSR).

2. Preparando tus documentos

Para que todo fluya sin contratiempos, es buena idea tener a la mano algunos documentos. No te preocupes, no es una montaña de papeles, solo lo indispensable para verificar tu identidad e ingresos.

Ten a mano lo siguiente:

- Identificación con foto: Como tu licencia de conducir o una identificación estatal.

- Prueba de estatus migratorio: Tu tarjeta de residencia (Green Card) o documentos de ciudadanía son perfectos.

- Comprobantes de ingresos: Sirven los talones de pago recientes, tu última declaración de impuestos (el formulario 1040) o cualquier otro papel que demuestre lo que ganas.

- Números de Seguro Social (SSN): De todos los miembros de la familia que van a solicitar la cobertura.

Tener esto listo hará que la aplicación sea mucho más rápida y sencilla. Es un pequeño paso que te ahorra mucho tiempo después.

3. Comparación guiada y aplicación

Con tus datos en mano, el siguiente paso es explorar los planes disponibles en el Mercado de Seguros. Un agente licenciado te mostrará las opciones que realmente te convienen, explicándote en español y sin rodeos las diferencias entre un plan HMO y un PPO, o por qué un plan Plata con subsidios puede ser mucho mejor para tu bolsillo que un plan Bronce.

Este acompañamiento es vital. Un experto no solo te muestra los precios, sino que te ayuda a entender el valor real de cada plan. Así te aseguras de elegir una cobertura que de verdad te proteja cuando la necesites.

Una vez que has elegido el plan ideal, se llena y se envía la solicitud oficial a través del Mercado de Seguros. Un agente de Fenix Insurance se encarga de este trámite por ti, asegurándose de que toda la información esté correcta para que obtengas el máximo subsidio posible.

4. Confirmación y próximos pasos

Después de enviar la solicitud, recibirás una confirmación oficial de tu inscripción con la fecha en que comienza tu cobertura. También te llegará por correo tu tarjeta de seguro médico. A partir de aquí, solo queda un paso clave: hacer tu primer pago (la prima) para que tu plan se active oficialmente.

El poder de comparar y tener información clara a la mano es un modelo que funciona en todo el mundo. Por ejemplo, en los Países Bajos, donde comparar seguros en línea es la norma, la diferencia anual entre el seguro básico más barato y el más caro supera los €430. Esto demuestra cómo el acceso a la información correcta permite a las personas ahorrar mucho dinero. Puedes aprender más sobre este sistema de seguros y ver el impacto de una comparación bien hecha.

Con la ayuda de un experto que hable tu idioma, el proceso de inscripción deja de ser un laberinto y se convierte en un camino directo hacia tu tranquilidad.

Preguntas frecuentes sobre seguros médicos económicos

Cuando buscas seguros médicos baratos, es completamente normal tener un montón de preguntas. El mundo de los seguros puede parecer un laberinto lleno de términos técnicos y reglas confusas, pero no te preocupes, estamos aquí para aclarar las dudas más comunes.

Nuestro objetivo es darte respuestas directas y fáciles de entender para que te sientas tranquilo. Queremos repasar los puntos clave que ya hemos visto y asegurarnos de que tengas total confianza para dar el siguiente paso y proteger tu salud y la de tu familia.

¿Puedo obtener un seguro médico barato si tengo una condición preexistente?

Sí, la respuesta es un rotundo sí. Esta es una de las protecciones más importantes que tienes como consumidor. Gracias a la Ley de Cuidado de Salud a Bajo Precio (ACA), las compañías de seguros ya no pueden negarte cobertura ni cobrarte más caro solo por tener una condición preexistente como diabetes, asma o cáncer.

Esto significa que tu historial médico no importa a la hora de calificar. Tienes derecho a los mismos planes y precios que cualquier otra persona de tu misma edad y en tu misma zona. Todos los planes del Mercado de Seguros deben cubrir el tratamiento de estas condiciones desde el primer día. Tu principal tarea será encontrar un plan que incluya a tus médicos y especialistas de confianza en su red, y ahí es donde un buen asesor marca toda la diferencia.

¿Qué pasa si pierdo el seguro médico de mi trabajo?

Perder la cobertura que te daba tu empleo, ya sea por un despido, una renuncia o una reducción de horas, se considera un "evento de vida calificado". Aunque la situación sea estresante, esto es una excelente noticia para ti.

Un evento de vida calificado te abre un Período de Inscripción Especial que dura 60 días. Esto te permite comprar un plan de salud en el Mercado fuera de las fechas habituales, evitando así que te quedes sin protección.

Además, como es muy probable que tus ingresos bajen después de perder el trabajo, es casi seguro que calificarás para subsidios importantes que harán tu nuevo seguro súper económico. En algunos casos, dependiendo de tus nuevos ingresos y del estado donde vivas, podrías incluso calificar para Medicaid, que ofrece cobertura gratuita o a un costo muy bajo.

¿Todavía hay multas si no tengo seguro médico?

A nivel federal, la multa por no tener seguro médico fue eliminada en 2019. Esto significa que ya no tendrás que pagar una penalidad en tu declaración de impuestos federales si no tienes cobertura.

Sin embargo, y esto es muy importante, algunos estados sí tienen sus propias reglas. Estados como California, Massachusetts, Nueva Jersey, Rhode Island, Vermont y el Distrito de Columbia todavía aplican una multa fiscal a sus residentes si no cuentan con un seguro médico calificado.

Más allá de cualquier multa, la verdadera razón para tener un seguro es proteger tu salud y tu bolsillo. Una emergencia médica, como un accidente o una enfermedad grave, puede generar facturas de decenas o cientos de miles de dólares, algo que podría arruinar financieramente a cualquier familia.

¿Los planes a corto plazo son una buena opción barata?

A primera vista, los planes de salud a corto plazo pueden parecer una ganga por sus primas mensuales tan bajas. Pero es fundamental que entiendas qué estás comprando, o mejor dicho, qué no estás comprando.

Estos planes no están regulados por la ley ACA, lo que significa que no tienen que cumplir con los mismos estándares de calidad y cobertura.

Aquí te dejamos lo que los planes a corto plazo generalmente no cubren:

- Condiciones preexistentes: Pueden rechazarte o negarse a pagar cualquier tratamiento relacionado con una condición que ya tenías antes de contratarlo.

- Beneficios Esenciales de Salud: Suelen dejar fuera servicios básicos como maternidad, salud mental, tratamiento de adicciones y medicamentos recetados.

- Límites de cobertura: Imponen límites anuales o de por vida a lo que pagan. Si te enfermas gravemente, podrías terminar con costos enormes.

Piénsalos como un parche, una solución temporal para cubrirte uno o dos meses mientras cambias de trabajo. No son un sustituto real de un plan completo del Mercado, sobre todo cuando la mayoría de la gente califica para subsidios que hacen que un plan de calidad sea realmente asequible.

¿Cómo sé si califico para los subsidios del gobierno?

Saber si puedes recibir los subsidios que hacen posibles los seguros médicos baratos es más fácil de lo que parece. Tu elegibilidad depende principalmente de dos cosas:

- El tamaño de tu hogar: Cuántas personas declaras en tus impuestos.

- Tus ingresos anuales estimados: El cálculo de lo que crees que ganarás durante el año en que tendrás cobertura.

La gran mayoría de las personas y familias con ingresos bajos a moderados califican para algún tipo de ayuda. Gracias a cambios recientes en la ley, incluso personas con ingresos más altos pueden recibir subsidios si el costo del seguro es un porcentaje muy alto de sus ingresos. La única forma de saberlo con seguridad es completando una solicitud en el Mercado de Seguros, algo que un agente licenciado puede hacer contigo, gratis, para darte los números exactos.

Encontrar el seguro médico perfecto no tiene por qué ser un dolor de cabeza ni costarte una fortuna. En Fenix Insurance, nuestra misión es guiarte en cada paso, desde ver si calificas para subsidios hasta encontrar el plan que mejor se ajuste a las necesidades y al presupuesto de tu familia.

Deja que nuestros expertos en español te ayuden a conseguir la tranquilidad que mereces. Visita nuestra web en Fenix Insurance o llama hoy mismo para una asesoría gratuita y sin ningún compromiso.

2 Responses