Acceder a un seguro de salud asequible en EE. UU. es una de las principales preocupaciones de la comunidad latina. Con los cambios regulatorios para 2025 y las nuevas opciones disponibles, es fundamental conocer las alternativas, los requisitos de Medicaid en 2025 y las mejores prácticas para cuidar tu salud y la de tu familia. Los subsidios para seguros asequibles son, en esencia, una ayuda económica del gobierno para que pagar tu seguro de salud no sea una carga. Gracias a la Ley de Cuidado de Salud a Bajo Precio (conocida como ACA u Obamacare para hispanos), millones de familias pueden tener un seguro de calidad sin desequilibrar sus finanzas.

El camino hacia un seguro de salud económico para latinos

Para muchísimas familias latinas, el costo de un seguro médico ha sido una barrera enorme. Ese miedo a una factura médica sorpresa puede generar un estrés innecesario. La atención médica no es un lujo, es una necesidad.

Aquí es donde los subsidios para seguros asequibles cambian el juego. Imagínalo como un descuento directo que el gobierno aplica a tu pago mensual. El objetivo es simple: que nadie tenga que decidir entre cuidar su salud o pagar las cuentas del mes.

¿Por qué estos subsidios son tan importantes para nuestra comunidad?

Entender cómo funcionan es clave. La ley ACA se creó para que más gente tuviera acceso a un seguro, y los subsidios son la herramienta más poderosa para lograrlo. Para la comunidad latina, esto significa una oportunidad de oro para tener esa tranquilidad y seguridad financiera.

La cantidad de ayuda que recibes se calcula con base en:

- El tamaño de tu familia: ¿Cuántas personas viven en tu casa y dependen de tus ingresos?

- Tus ingresos anuales: ¿Cuánto calculas que ganarás en el año que vas a tener la cobertura?

Con esta ayuda, tener un seguro de salud para latinos en Estados Unidos deja de ser un sueño y se convierte en algo real y accesible.

La tranquilidad de saber que estás protegido

Un seguro de salud es mucho más que ir al doctor cuando te enfermas. Es tener acceso a cuidados preventivos, como chequeos anuales y vacunas, que te ayudan a mantenerte sano. Y lo más importante: te protege de esas deudas médicas que, lamentablemente, son una de las principales causas de problemas financieros en este país.

Un seguro de salud asequible no es solo un papel. Es una red de seguridad que te permite vivir con menos preocupaciones para que puedas enfocarte en lo que de verdad importa: tu familia y tu futuro.

En las próximas secciones, vamos a desglosar paso a paso cómo saber si calificas para estos subsidios, qué tipos de ayuda existen, y cómo puedes solicitarlos, considerando las nuevas regulaciones de seguros de salud en 2025. En Fenix Insurance, nuestra misión es mostrarte que proteger la salud de tu familia es mucho más accesible de lo que crees.

Cómo saber si calificas para los subsidios de la ACA en 2025

Mucha gente piensa que averiguar si pueden recibir ayuda económica para su seguro de salud es complicado, pero es más sencillo de lo que parece. La elegibilidad para los subsidios de la Ley de Cuidado de Salud a Bajo Precio (ACA) depende de tres factores clave que definen cuánta ayuda te corresponde. Estos elementos son como las piezas de un rompecabezas que el sistema usa para tener una imagen clara de tu situación y calcular el apoyo que necesitas.

Los tres pilares de la elegibilidad

Cuando solicitas cobertura en el Mercado de Seguros, se analiza tu caso basándose en estos tres puntos. Es súper importante que la información que des sea lo más precisa posible, porque de eso dependerá directamente el monto del subsidio.

-

El tamaño de tu hogar: El número de personas que incluyes en tu declaración de impuestos: tú, tu cónyuge y cualquier dependiente. Un hogar más grande puede calificar con ingresos más altos.

-

Tus ingresos anuales estimados: La suma de los ingresos de todos los miembros de tu hogar que presentan impuestos. Aquí cuentan salarios, propinas, ingresos por trabajo independiente y cualquier otra fuente de dinero.

-

Tu estatus migratorio: Para calificar, necesitas ser ciudadano estadounidense o tener un estatus migratorio elegible. Esto incluye a residentes permanentes legales (Green Card), refugiados, asilados y otra cobertura de salud para inmigrantes con presencia legal.

El objetivo del sistema es directo: asegurarse de que la ayuda llegue a quienes realmente la necesitan, basándose en una foto clara y actual de tu situación familiar y financiera.

El Nivel Federal de Pobreza (FPL), la medida clave

El gobierno utiliza una medida estándar llamada el Nivel Federal de Pobreza (FPL, por sus siglas en inglés), que se actualiza cada año y cambia según cuántas personas vivan en tu hogar.

Tu elegibilidad para un subsidio se mide como un porcentaje de este nivel. Por lo general, si quieres recibir los créditos fiscales que bajan tus primas mensuales, tus ingresos deben estar entre el 100% y el 400% del FPL.

Para los planes de 2025, las familias con ingresos entre el 100% y el 150% del FPL son las que reciben los subsidios más grandes, logrando reducir drásticamente lo que pagan cada mes. Una persona sola puede calificar si gana hasta $60,240 USD al año, mientras que una familia de cuatro puede acceder a la ayuda con ingresos de hasta $124,800 USD.

Aquí te dejamos una tabla con los límites aproximados para 2025.

Límites de ingresos para subsidios de Obamacare 2025

Esta tabla muestra los ingresos aproximados para calificar a los subsidios de la ACA, basados en el tamaño de la familia y el Nivel Federal de Pobreza (FPL).

| Personas en el Hogar | Ingreso Mínimo Anual (100% FPL) | Ingreso Máximo Anual (400% FPL) |

|---|---|---|

| 1 | $15,060 | $60,240 |

| 2 | $20,440 | $81,760 |

| 3 | $25,820 | $103,280 |

| 4 | $31,200 | $124,800 |

Nota: Estas cifras son una aproximación para 2025 y podrían cambiar. Lo mejor es siempre confirmarlas con un asesor de confianza.

Esta tabla te da una referencia rápida, pero recuerda que cada caso es único.

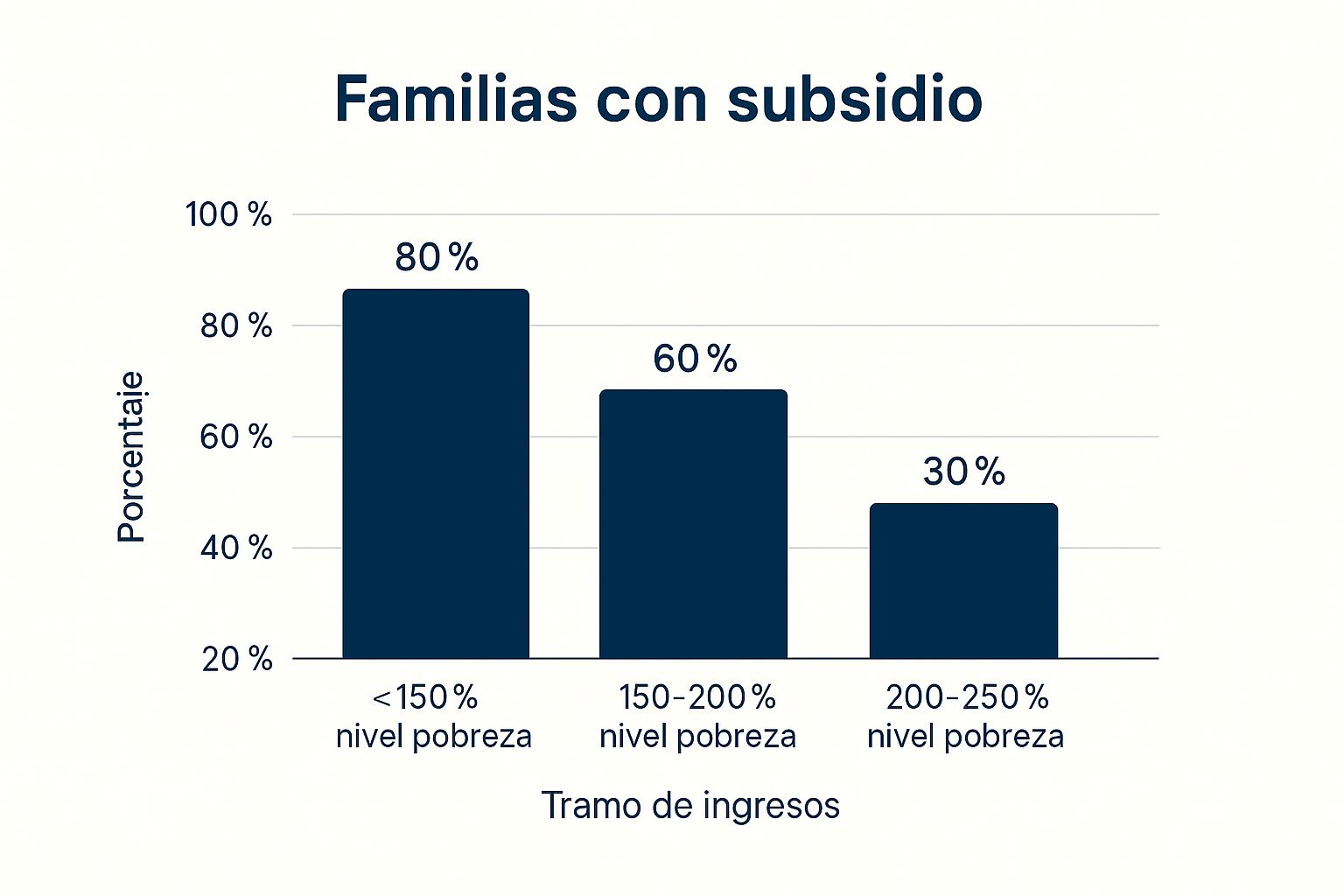

Como muestra la imagen, la ayuda del gobierno está diseñada para beneficiar principalmente a las familias con menos recursos. De hecho, un 80% de las familias que están por debajo del 150% del FPL reciben ayuda para pagar su seguro, demostrando que el programa funciona como se esperaba.

Entender estos requisitos es el primer paso para conseguir un seguro de salud de calidad sin que te cueste un ojo de la cara. Si todavía tienes dudas, te recomendamos leer nuestra guía completa sobre qué es el Obamacare, sus beneficios y requisitos.

Conoce los dos tipos de ayuda que puedes recibir

Una vez que sabes que calificas, el siguiente paso es entender exactamente cómo te van a ayudar estos subsidios para seguros asequibles. Son dos tipos de ayudas diseñadas para atacar el costo del seguro desde dos frentes: el pago mensual y los gastos cuando usas el servicio médico. Ambas trabajan juntas para que el seguro de salud para latinos en Estados Unidos sea una realidad y no una carga para tu bolsillo.

1. El Crédito Fiscal para Primas (PTC)

El primer tipo de ayuda es el Crédito Fiscal para Primas (PTC). Es como un cupón de descuento que el gobierno te da cada mes para pagar la factura de tu seguro. Su objetivo es bajar tu prima mensual.

Cuando te inscribes, tienes una decisión importante que tomar:

- Usarlo al momento: Puedes elegir que el crédito se envíe directamente a tu compañía de seguros cada mes. Así, solo pagas la diferencia. Es la opción más popular porque sientes el ahorro de inmediato.

- Reclamarlo en tus impuestos: La otra alternativa es pagar el costo completo cada mes y luego recibir todo el crédito como un reembolso cuando hagas tu declaración de impuestos.

Por ejemplo, si tu plan cuesta $450 al mes y calificas para un subsidio PTC de $380, de tu bolsillo solo saldrían $70 mensuales. Este es uno de los mejores consejos sobre cómo ahorrar en el seguro de salud en EE. UU.

2. Las Reducciones de Costos Compartidos (CSR)

La segunda ayuda es un beneficio extra llamado Reducciones de Costos Compartidos (CSR). Este subsidio no baja tu prima mensual, sino que reduce lo que pagas de tu bolsillo cuando realmente usas tu seguro.

Las CSR son como tener un seguro "mejorado" sin pagar más por él. Bajan tus deducibles, copagos y coaseguros, lo que significa que el dinero que pagas antes de que tu seguro cubra el resto es mucho menor.

Para recibir esta ayuda extra, hay dos requisitos clave:

- Tus ingresos deben estar entre el 100% y el 250% del Nivel Federal de Pobreza (FPL).

- Tienes que inscribirte obligatoriamente en un plan de categoría Plata (Silver).

Si eliges un plan Bronce, Oro o Platino, no podrás acceder a las CSR. Es exclusivo de los planes Plata. Imagina que tu copago normal es de $75. Con una CSR, podría bajar a solo $20. De igual forma, un deducible de $3,000 podría reducirse a $500.

El PTC te ayuda con el costo fijo mensual, mientras que las CSR te protegen de los costos inesperados. Juntos, estos subsidios para seguros asequibles crean una red de seguridad financiera completa.

Guía práctica para solicitar tus subsidios en 2025

Conseguir los subsidios de la Ley de Cuidado de Salud a Bajo Precio (ACA) no tiene por qué ser intimidante. Hemos diseñado esta guía en cinco pasos sencillos para que puedas hacerlo con confianza y asegurarte la mejor ayuda posible, especialmente con las fechas límite de seguros médicos en 2025 acercándose.

1. Reúne tus documentos importantes

Antes de empezar, ten todo a la mano para ahorrar tiempo y evitar dolores de cabeza. Para cada miembro de tu hogar que necesite cobertura, necesitarás:

- Identificación: El Número de Seguro Social (SSN) para quienes lo tengan.

- Documentos de inmigración: Tu Green Card o documentos que demuestren tu estatus legal si aplica.

- Información de ingresos: Recibos de pago recientes (paystubs), formularios W-2, o cualquier otro comprobante de los ingresos de tu hogar.

- Declaración de impuestos: Tu declaración más reciente es perfecta para confirmar ingresos y quiénes forman parte de tu hogar fiscal.

2. Crea tu cuenta en el mercado de seguros

Dirígete a la plataforma oficial. La mayoría de los estados usan HealthCare.gov, pero algunos tienen su propio mercado. Asegúrate de estar en el sitio correcto para tu estado. Crear tu cuenta es fácil y solo te tomará unos minutos.

3. Completa la solicitud de elegibilidad

Aquí usarás la información que reuniste. Esta es la parte más importante, ya que define cuánta ayuda económica recibirás. Presta atención a:

- Ingresos del hogar: Ingresa la mejor estimación de lo que crees que ganará tu familia en total durante el año de cobertura.

- Tamaño del hogar: Incluye a todas las personas que declaras en tus impuestos.

El sistema calculará al instante el monto de los subsidios para seguros asequibles que te corresponden.

Un consejo de oro: sé lo más preciso posible con tus ingresos. Si estimas muy por debajo, podrías terminar debiendo dinero al gobierno. Si estimas muy por encima, pagarás de más cada mes sin necesidad.

4. Compara tus opciones de planes

Una vez que el sistema confirme tu elegibilidad, te mostrará una lista de planes de salud disponibles en tu zona con el subsidio ya aplicado. Verás el costo final que pagarías cada mes. Tómate tu tiempo. No mires solo la prima mensual; revisa deducibles, copagos y si tus médicos están en la red. Recuerda que si calificas para los ahorros CSR, debes elegir un plan Plata (Silver).

5. Elige tu plan y confirma tu inscripción

Cuando encuentres el plan perfecto, selecciónalo y confirma tu inscripción. Sigue las instrucciones para finalizar y haz tu primer pago directamente a la compañía de seguros para activar la cobertura. ¡Y listo!

Sabemos que pueden surgir preguntas. Si quieres profundizar en tus opciones, puedes leer más sobre cómo obtener un seguro médico asequible en Estados Unidos en nuestro artículo. En Fenix Insurance, estamos para guiarte en cada paso.

El mercado de seguros y cómo influye en tu bolsillo

Al calcular los subsidios para un seguro de salud asequible en EE. UU., es fácil pensar solo en tus ingresos y familia. Pero hay otro factor clave: el mercado de seguros en sí. El precio final está conectado a la competencia entre aseguradoras y las condiciones económicas del momento. Entender esto te da una visión completa.

La competencia entre aseguradoras juega a tu favor

Imagina que varias tiendas venden el mismo producto. ¿Qué hacen para atraer clientes? Bajan los precios. Lo mismo sucede con las aseguradoras. Cuando hay más competencia en tu área, es probable que ofrezcan planes con primas más bajas y mejores beneficios.

Esta competencia ayuda a mantener los precios controlados. Gracias a ella, el seguro de salud para latinos en Estados Unidos se vuelve más accesible, incluso antes de aplicar cualquier subsidio. Las nuevas regulaciones de seguros de salud en 2025 también buscan fomentar esta competencia para beneficiar a los consumidores.

A nivel global, se espera que las tarifas de seguros se estabilicen o disminuyan en ciertos sectores gracias a la fuerte competencia y una mejora en la economía. Al final, esto se traduce en ahorros directos para tu bolsillo.

Por qué el período de inscripción es tu mejor momento

El mercado cambia, así que hay que actuar en el momento correcto. El Período de Inscripción Abierta, que normalmente va del 1 de noviembre al 15 de enero, es tu gran oportunidad para aprovechar estas condiciones.

Durante estas semanas, todas las compañías ponen sobre la mesa sus mejores ofertas para el año que viene. Es el momento perfecto para comparar precios, sacarle jugo a la competencia y asegurar el plan que te dé más por tu dinero.

Si dejas pasar las fechas límite de seguros médicos en 2025, te arriesgas a quedarte sin cobertura. Si quieres dominar estas dinámicas, te recomendamos nuestra guía para navegar los mercados de seguros médicos.

Sácale el máximo provecho a tu seguro médico y cuida tu salud

Conseguir un plan con subsidios para seguros asequibles es un primer paso increíble. Ahora viene lo más importante: aprender a usarlo como un experto para que tú y tu familia se mantengan sanos sin gastar una fortuna.

La prevención es tu mejor amiga (y es gratis)

Gracias a la Ley de Cuidado de Salud a Bajo Precio (ACA), todos los planes del mercado vienen con un paquete de servicios preventivos que no te cuestan ni un centavo. Sí, ¡totalmente gratis! Aprovechar estos servicios es la forma más inteligente de cuidar tu salud. Hablamos de:

- Chequeos anuales: Una visita al año con tu médico para ver cómo va todo.

- Vacunas esenciales: Mantente al día con vacunas clave como la de la gripe.

- Exámenes de detección: Mamografías, pruebas de Papanicolaou, controles de colesterol y presión arterial. Detectar algo a tiempo marca la diferencia.

La clave para ahorrar: quédate dentro de la red

Aquí va un concepto que te ahorrará muchísimo dinero: la "red de proveedores". Es la lista de doctores, hospitales y especialistas que tienen un acuerdo con tu seguro.

¿Por qué es tan importante? Cuando visitas a un proveedor "dentro de la red", pagas tarifas mucho más bajas. Si te sales, los costos se disparan.

Antes de pedir cualquier cita, entra a la web de tu aseguradora o llámales para confirmar que el proveedor está en tu red. Este pequeño paso puede ahorrarte miles de dólares.

Usa la tecnología a tu favor: hola, telemedicina

La telemedicina ha cambiado las reglas del juego. Ahora puedes tener una consulta con un doctor por videollamada. No solo es más cómodo, sino a menudo más barato. Para un resfriado, una alergia o una duda médica que no es una emergencia, una consulta virtual es la solución perfecta. Antes de correr a la sala de emergencias (que es carísima), considera si la telemedicina puede resolver tu problema.

Preguntas frecuentes (FAQ)

¿Cuáles son los requisitos para aplicar a Medicaid en 2025?

Los requisitos para Medicaid en 2025 varían por estado, pero generalmente se basan en el nivel de ingresos (usualmente por debajo del 138% del Nivel Federal de Pobreza en estados que expandieron Medicaid), el tamaño del hogar, la edad y el estatus migratorio. Es fundamental verificar las reglas específicas de tu estado, ya que algunos tienen criterios más amplios que otros.

¿Qué cubre Obamacare para las familias latinas de bajos ingresos?

Obamacare para hispanos cubre diez beneficios de salud esenciales, incluyendo visitas al médico, atención de emergencia, hospitalización, cuidados de maternidad y del recién nacido, servicios de salud mental, medicamentos recetados, y servicios preventivos y de bienestar gratuitos. Para familias de bajos ingresos, los subsidios (PTC y CSR) hacen que esta cobertura sea mucho más asequible, reduciendo primas mensuales y gastos de bolsillo.

¿Cómo puedo ahorrar en mi seguro de salud en EE. UU.?

La mejor manera de ahorrar en el seguro de salud en EE. UU. es solicitar subsidios a través del Mercado de Seguros durante la Inscripción Abierta. Además, elige un plan que se ajuste a tus necesidades (un plan Plata si calificas para CSR), utiliza proveedores dentro de la red de tu seguro, aprovecha los servicios preventivos gratuitos, y considera la telemedicina para consultas no urgentes.

¿Qué opciones tengo si no califico para Medicaid u Obamacare?

Si no calificas, existen otras opciones. Puedes explorar planes de salud a corto plazo (si están disponibles en tu estado), planes de salud ministeriales, o buscar cobertura a través de asociaciones profesionales. También es buena idea hablar con un agente de seguros para revisar planes privados fuera del mercado que puedan ajustarse a tu presupuesto.

¿Cuándo es la fecha límite para inscribirse en un seguro médico en mi estado?

La fecha límite para inscribirse en un seguro médico en 2025 a través del Mercado de Seguros (Inscripción Abierta) es generalmente el 15 de enero en la mayoría de los estados. Sin embargo, algunos estados tienen sus propios plazos extendidos. Es crucial verificar la fecha límite específica de tu estado para no perder la oportunidad de obtener cobertura.

El acceso a seguros asequibles es un tema cada vez más importante. De hecho, el crecimiento del mercado de seguros en América Latina para 2025 es una muestra de esta tendencia global. Si te interesa, puedes leer más sobre las perspectivas de crecimiento del sector seguros.

Entender cómo funcionan los subsidios es el primer paso para darle a tu familia la tranquilidad que se merece. En Fenix Insurance, nuestro equipo de expertos está aquí para aclarar todas tus dudas y ayudarte a encontrar el plan perfecto sin ningún costo. Recibe una cotización gratuita y personalizada hoy mismo.