Descifrando la tabla de ingresos de Obamacare 2025

Piensa en la tabla de ingresos de Obamacare como un mapa que te guía hacia un seguro médico asequible. Sin esta herramienta, es fácil sentirse perdido. Más que una simple lista de números, esta tabla es una pieza clave que el gobierno federal diseña cada año para conectar a millones de familias con planes de salud que se ajustan a su presupuesto. A continuación, te explicamos cómo funciona y por qué es tan importante para tus decisiones de cobertura.

¿Por qué los números no son los mismos cada año?

Los límites de ingresos no se eligen al azar. El gobierno los actualiza anualmente para que reflejen la realidad económica del país, como la inflación y el costo de vida. Esto significa que si los precios suben, la tabla de ingresos obamacare 2025 se modifica para asegurar que más personas puedan seguir calificando para los subsidios que hacen los seguros más accesibles. Funciona como un puente entre tu situación financiera y tu acceso a la salud.

Este año, como respuesta a las condiciones económicas, se han aumentado los límites máximos para calificar. Si quieres saber qué significan estos cambios para ti, puedes encontrar más detalles en esta guía completa sobre la tabla de ingresos 2025.

La base para saber si calificas

Entender cómo funciona esta tabla es tu primer paso para acceder a los beneficios del programa. Los rangos de ingresos que contiene son los que definen si eres elegible para recibir créditos fiscales (subsidios), que son ayudas económicas que reducen tu pago mensual del seguro. Según dónde se ubiquen tus ingresos, podrías conseguir planes con costos muy bajos o incluso de $0 al mes.

Si quieres entender mejor los fundamentos de este programa, te sugerimos leer nuestra guía sobre qué es Obamacare y sus beneficios. Con esta información, estarás mucho mejor preparado para navegar tus opciones.

Los números que definen tu elegibilidad: límites de ingresos para 2025

Aquí es donde la información se convierte en una herramienta práctica para tu bolsillo. Los límites de la tabla de ingresos Obamacare 2025 no son cifras abstractas; son el reflejo directo de cómo la economía actual afecta a las familias y la puerta de entrada a una cobertura de salud asequible. Estos números han sido actualizados para ajustarse a la inflación y al costo de vida, factores que impactan tu presupuesto diario.

En respuesta a estas presiones económicas, el gobierno ha expandido los rangos de ingresos para calificar. Esto significa que la oportunidad para obtener un subsidio es mayor que en años anteriores, beneficiando a más personas.

¿Cuánto han aumentado los límites realmente?

El cambio es notable y se aprecia al comparar con años anteriores. Por ejemplo, una familia de cuatro personas ahora puede calificar con ingresos de hasta aproximadamente $31,200 anuales, un aumento significativo que permite que más familias accedan a la ayuda. Para entender mejor cómo estos cambios te afectan directamente, puedes aprender más sobre los nuevos límites de ingresos en QuijoteInsurance.com.

Para que tengas una idea más clara, hemos preparado una tabla que resume los umbrales de ingresos clave para 2025. Estos números te ayudarán a determinar si podrías calificar para un subsidio del gobierno.

| Tamaño del hogar | Ingreso mínimo (100% FPL) | Ingreso máximo (400% FPL) | Cambio vs. años anteriores |

|---|---|---|---|

| 1 persona | $15,060 | $60,240 | Aumento |

| 2 personas | $20,440 | $81,760 | Aumento |

| 3 personas | $25,820 | $103,280 | Aumento |

| 4 personas | $31,200 | $124,800 | Aumento |

| 5 personas | $36,580 | $146,320 | Aumento |

Como puedes ver en la tabla, los límites han sido ajustados al alza para todos los tamaños de hogar. Esto refleja un esfuerzo por mantener la cobertura de salud accesible a pesar del aumento en el costo de vida, asegurando que el apoyo del gobierno siga siendo relevante.

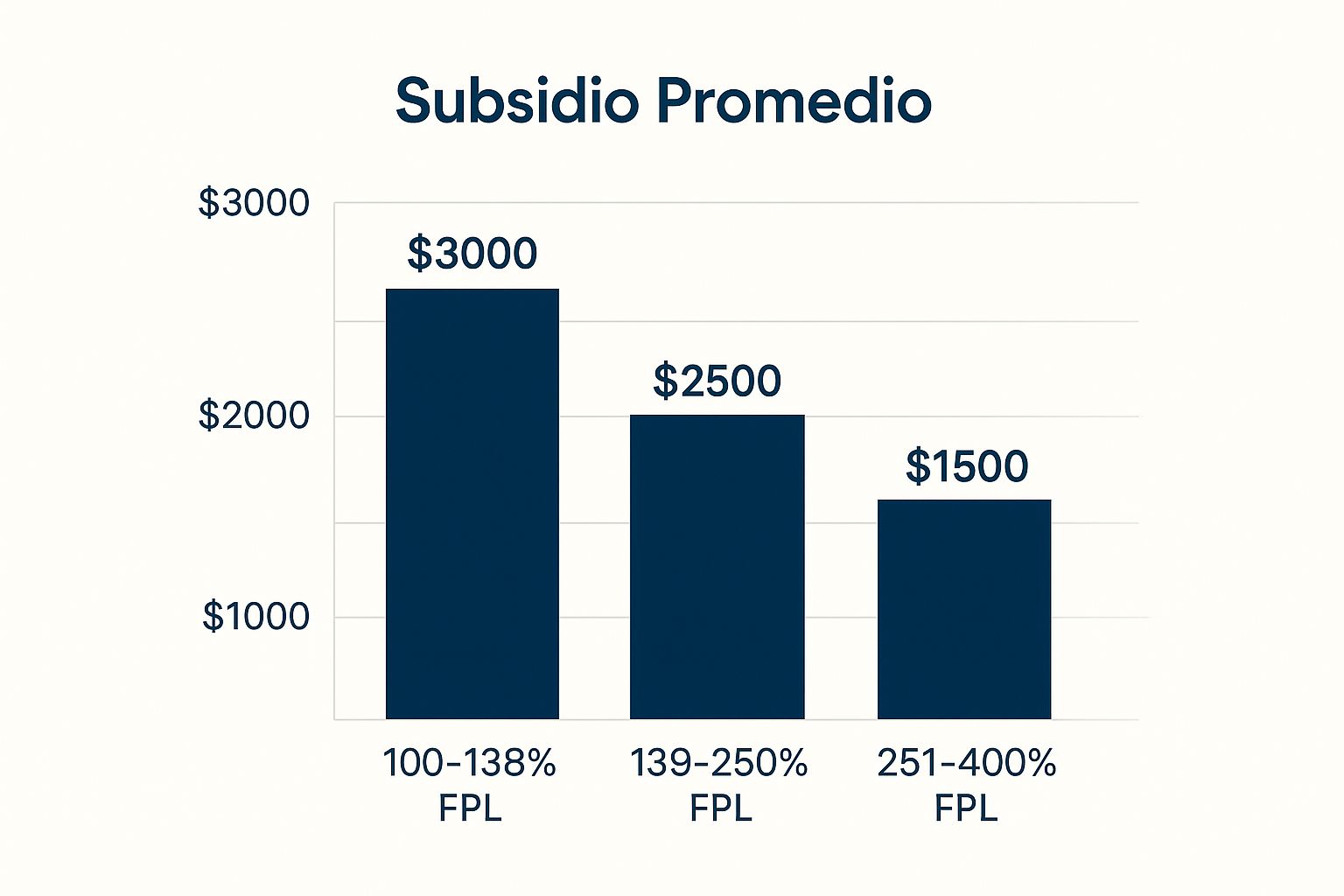

Visualizando cómo tus ingresos impactan tu ayuda

La relación entre lo que ganas y el subsidio que recibes es muy directa: a menores ingresos, mayor es la ayuda. El siguiente gráfico muestra cómo varía el subsidio promedio según tu posición en la escala del Nivel Federal de Pobreza (FPL).

Como lo ilustra la imagen, las familias con ingresos más bajos (cerca del 100% al 138% del FPL) obtienen los subsidios más generosos. Esto puede reducir el costo mensual de su seguro médico Obamacare de forma drástica, demostrando que el programa está diseñado para ofrecer el mayor soporte a quienes más lo necesitan.

Descifrando el FPL: tu brújula hacia los subsidios médicos

El Índice Federal de Pobreza (FPL) puede sonar como un término muy técnico, pero en realidad es la herramienta que usa el gobierno para medir tu situación financiera y ver si calificas para recibir ayuda. Piénsalo como un termómetro económico: en lugar de medir la temperatura, mide si tus ingresos están por encima o por debajo de un umbral estándar nacional. Este umbral no es fijo; se ajusta cada año para reflejar cambios en la economía, como la inflación. Por eso la tabla de ingresos obamacare 2025 es distinta a la del año pasado.

La regla principal para obtener los subsidios de Obamacare es simple: todo depende de dónde se sitúan los ingresos de tu hogar en comparación con este índice. Para calificar, tus ingresos deben estar generalmente entre el 100% y el 400% del FPL. Si tus ingresos caen por debajo del 100%, es probable que califiques para Medicaid, aunque esto varía según tu estado. Si superas el 400%, antes quedabas fuera, pero las reglas actuales son más flexibles con este límite. Para entender mejor estos rangos, puedes explorar las directrices de elegibilidad de Braojos Insurance.

¿Qué ingresos se cuentan para el FPL?

Para calcular tu porcentaje del FPL, no basta con mirar tu salario. Debes sumar casi todas tus fuentes de ingresos antes de que te deduzcan los impuestos. Este total se conoce como tu Ingreso Bruto Ajustado Modificado (MAGI).

Los ingresos que debes incluir son:

- Salarios, sueldos y propinas de tu trabajo.

- Ganancias netas si trabajas por cuenta propia o tienes un negocio.

- Intereses o dividendos que recibes de inversiones.

- Dinero de pensiones y retiros de cuentas como 401(k) o IRA.

- Beneficios del Seguro Social, incluyendo los de discapacidad (con algunas excepciones).

- Pensión alimenticia que recibes.

Saber qué se cuenta como ingreso es fundamental para estimar correctamente si eres elegible y evitar sorpresas.

Calculando tu elegibilidad: ejemplos de familias reales

La teoría es útil, pero ver cómo se aplica la tabla de ingresos de Obamacare 2025 a situaciones del día a día es lo que realmente aclara el panorama. Es como leer las reglas de un juego; entiendes mucho mejor cuando ves una partida en acción.

Vamos a analizar juntos algunos ejemplos para que puedas visualizar cómo funciona el proceso y aplicarlo a tu propia situación familiar.

Escenario 1: María, madre soltera

Imaginemos a María, una madre soltera con dos hijos que trabaja a medio tiempo. Su ingreso anual proyectado es de $28,000. Para su hogar de tres personas, el 100% del Nivel Federal de Pobreza (FPL) en 2025 se sitúa en $25,820.

Para saber dónde se ubica, hacemos un cálculo simple: dividimos su ingreso entre la base del FPL. El resultado es ($28,000 / $25,820) x 100 = 108% del FPL. Al estar justo por encima del umbral mínimo, María y sus hijos califican para los subsidios más generosos. Es muy probable que pueda obtener un plan de salud tipo Plata con primas mensuales de $0 y costos compartidos muy bajos, lo que significa que sus deducibles y copagos serán mínimos.

Escenario 2: Carlos y Ana, una pareja joven

Ahora pensemos en Carlos y Ana, una pareja joven sin hijos. Ambos son profesionales y su ingreso combinado es de $85,000 al año. Para un hogar de dos personas, el 400% del FPL es de $81,760. En el pasado, al superar este límite, no habrían calificado para recibir ayuda financiera.

Sin embargo, gracias a las extensiones de la Ley de Cuidado de Salud a Bajo Precio, las familias con ingresos superiores al 400% del FPL ahora pueden recibir subsidios. La condición es que el costo del plan de referencia en su área supere el 8.5% de sus ingresos. Esto crea una oportunidad para que Carlos y Ana consigan un seguro médico mucho más asequible de lo que podrían pensar.

Para que puedas ver estos casos de forma más clara, hemos preparado una tabla que resume diferentes escenarios familiares y sus posibles resultados.

| Escenario familiar | Ingresos anuales | % del FPL | Subsidio estimado | Prima final aproximada |

|---|---|---|---|---|

| María (3 personas) | $28,000 | 108% | Máximo | $0 – $20 / mes |

| Carlos y Ana (2 pers.) | $85,000 | ~415% | Moderado | Variable |

| Familia Rodríguez (4 pers.) | $50,000 | 160% | Alto | $50 – $100 / mes |

Como muestra la tabla, la relación entre el tamaño del hogar, los ingresos y el porcentaje del FPL es clave para determinar la ayuda. Incluso familias con ingresos moderados, como la de Carlos y Ana, ahora pueden beneficiarse, algo que antes no era posible.

Trampas costosas: errores que pueden arruinar tu elegibilidad

Calcular tu elegibilidad para los subsidios de Obamacare puede parecerse a seguir una receta de cocina: si omites un ingrediente clave o mides mal una cantidad, el resultado final no será el esperado. De la misma manera, pequeños errores al declarar tus ingresos pueden costarte cientos de dólares o, peor aún, dejarte sin la ayuda que necesitas.

Es fundamental evitar estas fallas comunes para asegurar que recibas el máximo apoyo financiero posible.

Subestimar o sobreestimar tus ingresos

El error más frecuente, y uno de los más caros, es calcular incorrectamente tu Ingreso Bruto Ajustado Modificado (MAGI). Es fácil olvidar ingresos de trabajos ocasionales, o por el contrario, incluir dinero que no cuenta para el cálculo, como un regalo o una herencia.

- ¿Cuál es el riesgo? Si declaras menos ingresos de los reales, podrías tener que devolver una parte o la totalidad de los subsidios al presentar tus impuestos. Si declaras más, podrías estar pagando primas más altas de lo necesario o incluso perder tu calificación para recibir ayuda.

- ¿Cómo evitarlo? Antes de llenar tu solicitud, junta todos tus documentos financieros. Esto incluye talones de pago, declaraciones de impuestos de años anteriores y cualquier registro de ingresos por trabajo independiente. Suma todas las fuentes de ingresos que forman parte del MAGI para tener una cifra precisa.

Ignorar los cambios de vida

Tu situación no es estática, y tu elegibilidad tampoco. Un cambio importante en tu vida puede alterar tus ingresos y, por lo tanto, la cantidad de subsidio que te corresponde. Esperar hasta la próxima declaración de impuestos para reportarlo es un error.

Un ejemplo claro es si te casas, tienes un bebé o cambias de empleo. Si tus ingresos bajan, podrías calificar para más ayuda financiera de inmediato, pero si no lo reportas, estarás perdiendo ese dinero cada mes. Por otro lado, si tus ingresos aumentan y no actualizas tu información, podrías recibir más subsidio del que te corresponde, lo que generaría una deuda con el IRS al final del año.

La clave es simple: actualiza tu solicitud en el Mercado de Seguros en cuanto ocurra el cambio. Si no estás seguro de cómo hacerlo, nuestra guía sobre cómo obtener un seguro médico puede darte una orientación clara.

Estrategias inteligentes para maximizar tus subsidios legalmente

Una vez que entiendes cómo funciona el sistema, puedes tomar decisiones más informadas para tu beneficio. Conocer a fondo la tabla de ingresos Obamacare 2025 te da el poder de aplicar estrategias legales para ajustar tu situación financiera y recibir la mayor ayuda posible. No se trata de encontrar lagunas en el sistema, sino de planificar con inteligencia.

Imagina que tus ingresos son como el agua que llena un recipiente. Ciertas acciones, como abrir una válvula de escape, pueden bajar el nivel total. De manera similar, el momento en que realizas ciertas contribuciones financieras o deduces gastos puede afectar tu ingreso anual calculado, colocándote en un nivel más favorable para los subsidios.

Deducciones y planificación fiscal

Algunas deducciones fiscales son herramientas muy efectivas para reducir tu Ingreso Bruto Ajustado Modificado (MAGI), que es la cifra clave para el Marketplace. Esto es especialmente útil para quienes trabajan por su cuenta.

- Contribuciones a cuentas de jubilación: Aportar dinero a una cuenta IRA tradicional o a un plan SEP IRA para autónomos es una de las formas más directas de disminuir tu ingreso reportado.

- Primas de seguro médico: Si eres trabajador independiente, las primas que pagas por tu seguro médico pueden ser deducibles.

- Gastos de negocio: Llevar un registro detallado de todos tus gastos operativos es fundamental. Cada dólar gastado en tu negocio reduce tu ingreso neto y, por lo tanto, tu MAGI.

Manejo de ingresos variables

Si tus ingresos no son fijos y varían a lo largo del año, como en trabajos por temporada o como contratista, es fundamental proyectar tu total anual con cuidado. Si al final del año ves que tus ganancias se acercan al límite superior de un nivel de ingresos, planificar gastos deducibles puede ser una estrategia clave para asegurar que te mantengas dentro del rango que te califica para recibir una ayuda importante.

Tu hoja de ruta hacia la cobertura médica asequible

Ahora que entiendes cómo funciona la tabla de ingresos Obamacare 2025, es momento de usar esa información para conseguir tu seguro. Este es tu mapa final para convertir el conocimiento en una cobertura de salud real. Aunque el proceso de solicitud puede parecer abrumador, si lo divides en pasos pequeños, verás que es más manejable de lo que crees.

Preparando tu solicitud

El primer paso es la organización. Piénsalo como si fueras a cocinar: tener todos los ingredientes listos hace que la preparación sea más fluida y sin estrés. Para tu solicitud, necesitarás reunir algunos documentos clave.

Lista de verificación de documentos:

- Identificación personal: Ten a la mano los Números de Seguro Social (SSN) de todas las personas en tu hogar que vayan a solicitar cobertura.

- Prueba de ingresos: Reúne talones de pago recientes, tu declaración de impuestos del año pasado o cualquier otro documento que demuestre tus ganancias, sobre todo si trabajas por cuenta propia.

- Información del hogar: Anota las fechas de nacimiento y los datos de todos los miembros que incluirás en tu solicitud de seguro.

Con esta información organizada, llenar el formulario del Mercado de Seguros será mucho más rápido y sencillo. Recuerda que la precisión es clave para evitar retrasos o tener que devolver subsidios en el futuro.

El proceso de revisión y pasos finales

Una vez que envíes tu solicitud, el sistema usará los datos que proporcionaste para determinar si eres elegible para recibir subsidios. En muchos casos, podrías obtener una respuesta casi al instante. Si en algún momento del proceso te sientes perdido, no dudes en buscar ayuda profesional. Un agente puede guiarte sin costo alguno para que elijas el mejor plan para ti.

Tener el plan adecuado te dará la tranquilidad de saber que tu familia está protegida. Si estás listo para empezar o tienes preguntas específicas sobre tu caso, el equipo de Fenix Insurance está aquí para apoyarte. Contáctanos hoy mismo para una asesoría gratuita y en español.